数据来源:众成数科、中国海关总署、上市企业财报

统计周期:2026年第一季度

2026年是“十五五”开局之年。一季度,在超长期特别国债落地、出口新规实施、“春雨行动”启动等一系列政策推动下,医疗器械行业迎来系统性环境优化。

本文从政策、市场、企业三个维度,对2026年Q1行业表现进行结构化回顾。

01

政策:

严监管 + 强支持

(一)监管顶层规划

工作会议部署: 2026年2月,国家药监局召开全国医疗器械监督管理工作会议,明确提出2026年作为“十五五”开局之年,需遵循“四个最严”要求,即最严谨的标准、最严格的监管、最严厉的处罚、最严肃的问责,同时统筹发展与安全、效率与公平、活力与秩序、监管与服务四对关系。

资金配套支持: 3月政府工作报告进一步明确,安排2000亿元超长期特别国债资金支持大规模设备更新。

(二)审批与上市加速

“春雨行动”: 3月正式启动,由国家药监局推动实施,旨在加速临床创新成果转化的专项行动。其核心机制是:对一、二类医疗器械加强属性界定与全程支持,对三类医疗器械重点推动转化落地。

创新审查优化: 国家药监局明确支持“十五五”规划等产业政策涉及的高端器械加快上市,创新器械将进入更快放量期。

一季度创新成果: 至少10款国产创新器械获批上市,涵盖脑机接口、心腔内超声成像、医用电子直线加速器等高端装备领域。

行业标准落地: 2月印发2026年医疗器械行业标准制修订计划,涵盖医用外骨骼机器人、放射性核素成像设备等重点领域。

(三)集采与价格治理

集采常态化: 国家医保局明确将常态化推进集采、提升规范水平,“完善医用耗材集中带量采购制度”成为各地“十五五”开局的标准配置。

多品类陆续执行: 以4月广东省等多地通知为例,国家组织的药物涂层球囊类、泌尿介入类等七类医用耗材集采中选结果于5月31日起执行,采购周期至2028年底;一次性腹腔镜用穿刺器接续采购于1月15日执行。

价格治理“反内卷”: 财政部1月印发通知,明确将医疗仪器设备采购纳入重点管理范畴,从采购需求、审查范围、履约流程等维度划定监管红线,整治异常低价竞争行为。

(四)出海制度突破

新规发布: 新修订的《医疗器械出口销售证明管理规定》自2026年5月1日起施行。

双轨制设计: 一是保留原有的“持证出海”模式,即已在国内注册或备案的产品可申请出口证明;二是新增未在中国注册或备案的出口通道,承认“中国制造、全球销售”的商业模式。

落地进展: 福建等省份已快速办结新规实施后的首张出口证明。

(五)设备更新推进

资金下达: 2026年第一批936亿元超长期特别国债已下达,带动包括医疗和检验检测在内的设备更新项目总投资超4600亿元。

中小企业支持: 政策明确降低设备更新项目投资额门槛,加大对中小企业参与设备更新的支持力度。

(六)监管法治化升级

立法纳入: 2026年3月,国家市场监管总局将《医疗器械管理法》正式纳入年度重点立法任务。

法律定位: 该法将成为我国首部覆盖医疗器械全生命周期监管的专门法律,标志着行业监管法治化进入新阶段。

(七)前沿技术产业化

手术机器人等价格落地: 1月国家医保局发布《手术和治疗辅助操作类医疗服务价格项目立项指南(试行)》,为手术机器人、3D打印等新技术设立37项价格项目,实行差异化系数收费,并前瞻设立了远程手术辅助操作费。

脑机接口标准支撑: 1月国家药监局批准《采用脑机接口技术的医疗器械 范式设计与应用规范 运动功能重建》等2项行业标准制修订项目立项,为脑机接口医疗器械高质量发展提供标准支撑,推动技术走向临床及产业化。

AI+制造顶层规划: 工信部等八部门联合印发《“人工智能+制造”专项行动实施意见》,明确到2027年实现人工智能关键核心技术安全可靠供给,产业规模和赋能水平稳居世界前列。

02

市场:

内需稳 + 出口增

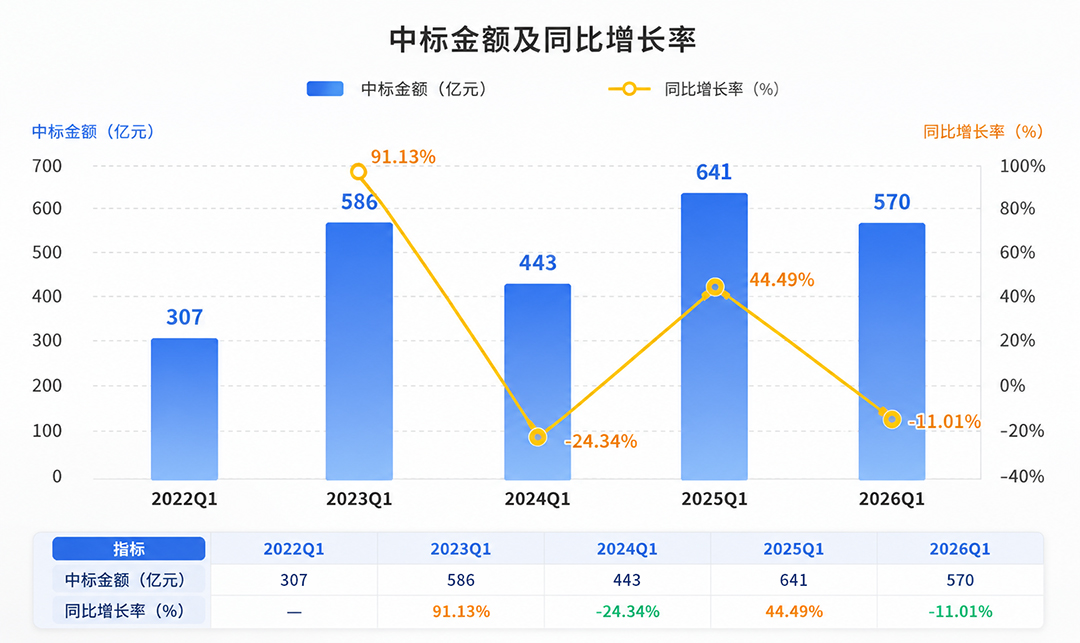

国内市场: 2022年Q1至2026年Q1,我国医疗器械行业Q1的中标金额总额累计攀升至570.59亿元,年复合增长率为16.8%,排除设备更新积压需求集中释放等因素的影响,整体呈现稳步增长态势。

国际市场: 2026年第一季度我国医疗器械出口规模达1037.71亿元,同比增长4.95%,常规医疗器械如诊断设备、耗材等需求明显回升。

03

企业:

营收转正 + 研发分化

(一)总营业收入

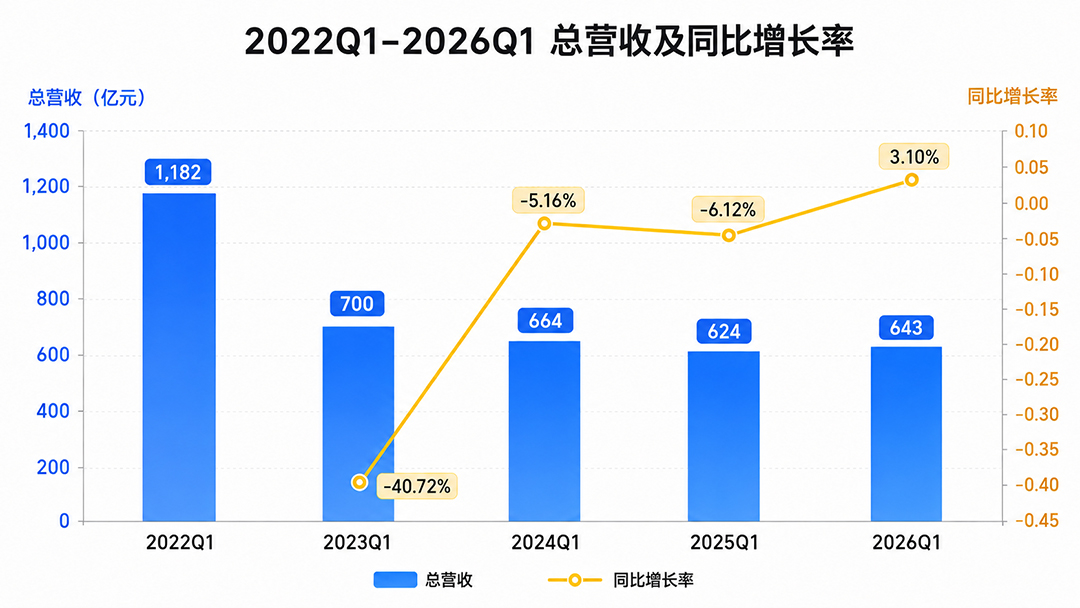

营收数据: 2026年Q1上市械企总营收实现643.48亿元,较2025年Q1同比增长3.10%,这是近几年同比增长率首次转正。

增长动因: 主要有三:一是设备更新常态化落地,二是大批企业扬帆出海开辟新增长曲线,三是企业适时调整业务重心,加大创新研发及海外渠道拓展投入。

(二)营收增速分布

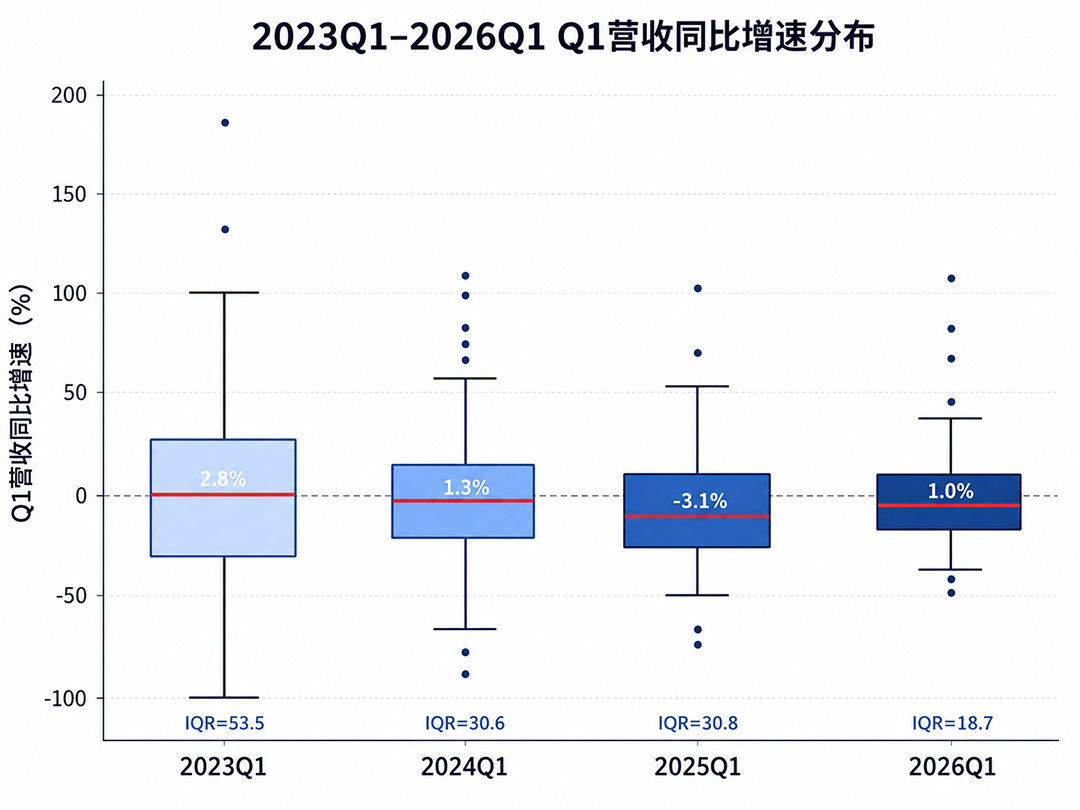

增速中位数: 2026年Q1中国医疗器械企业营收增速中位数回升至1.0%,而2025年同期为-3.1%,实现了由负转正。

离散程度: IQR(四分位距)收窄至18.7%,离散程度显著降低,行业增速分布趋于集中。

正增长企业: 2026年Q1正增长企业数量达到69家,占比53.5%,较去年同期提升了3.5个百分点。

(三)研发投入

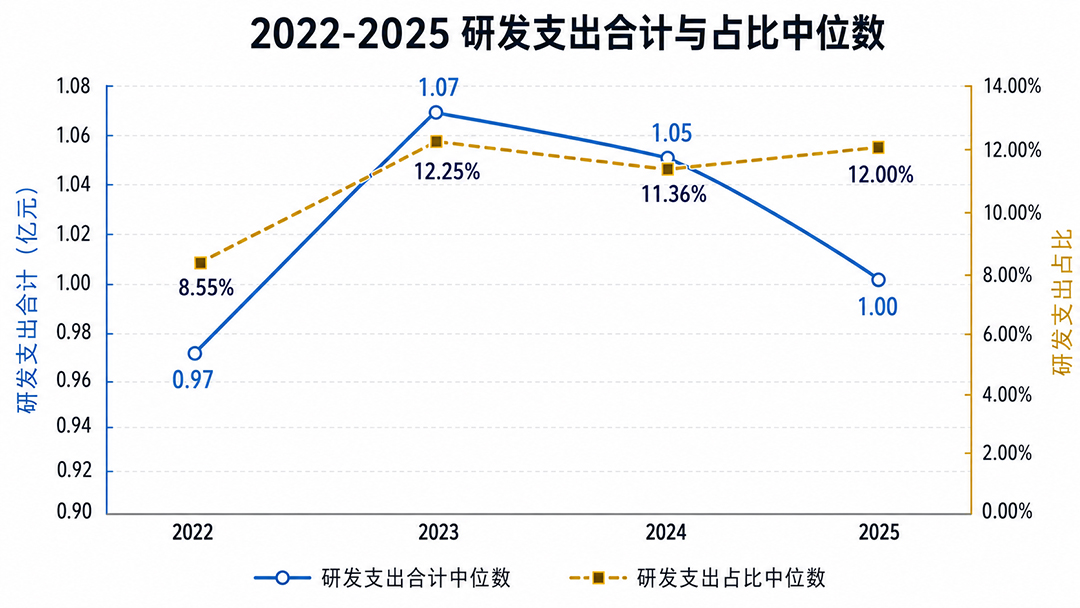

整体趋势: 2022年至2025年国内上市械企研发投入中位数保持在1.00亿元左右,而2025年的研发支出占比中位数稳步提升至12.00%。

分层对比: 2025年高研发型企业(≥15%)平均投入2.64亿元,中等型(8%-15%)为2.45亿元,保守型(<8%)仅1.32亿元。

数量变化: 保守型企业从2022年的40家增至2025年的48家,而高研发型企业保持在48家持平。这意味着近四成企业选择了稳健的研发投入策略,而坚持高投入的多为各细分领域的行业龙头。

04

结论:

创新 + 出海 = 新引擎

整体判断: 2026年第一季度,中国医疗器械行业在“十五五”开局之年实现了良好起步,三个层面均呈现积极向好态势。

政策端: 以《医疗器械管理法》立法、超长期特别国债支持、出口“双轨制”和“春雨行动”为代表,构建起了“严监管 + 强支持”的产业发展新格局。

市场端: 国内设备更新拉动稳步增长,国际出口突破千亿大关,内外需协同发力。

企业端:上市企业营收增速首次转正,行业分化加剧,研发资源加速向头部企业集中。

未来展望: 展望后续季度,第二批超长期特别国债资金有望陆续到位,出口“双轨制”的政策红利将加速释放,叠加创新器械审批通道持续畅通,医疗器械行业的复苏增长势头预计将得以延续。同时,脑机接口、手术机器人、AI医疗等前沿技术正在走出实验室,从临床验证阶段向规模化商业应用加速过渡,这将深度重构医疗器械产业的价值链条。总体来看,行业正稳步迈入以“技术创新”与“全球拓展”为两大引擎的高质量发展周期,那些拥有核心自主研发能力并已构建起全球化市场网络的企业,将在新一轮行业洗牌中占据先机。

注:本文数据与政策信息来源于众成数科、中国海关总署、上市企业财务报表、国家药监局、国家医保局、财政部、工信部等公开渠道。

首页

首页 电话咨询

电话咨询 留言

留言