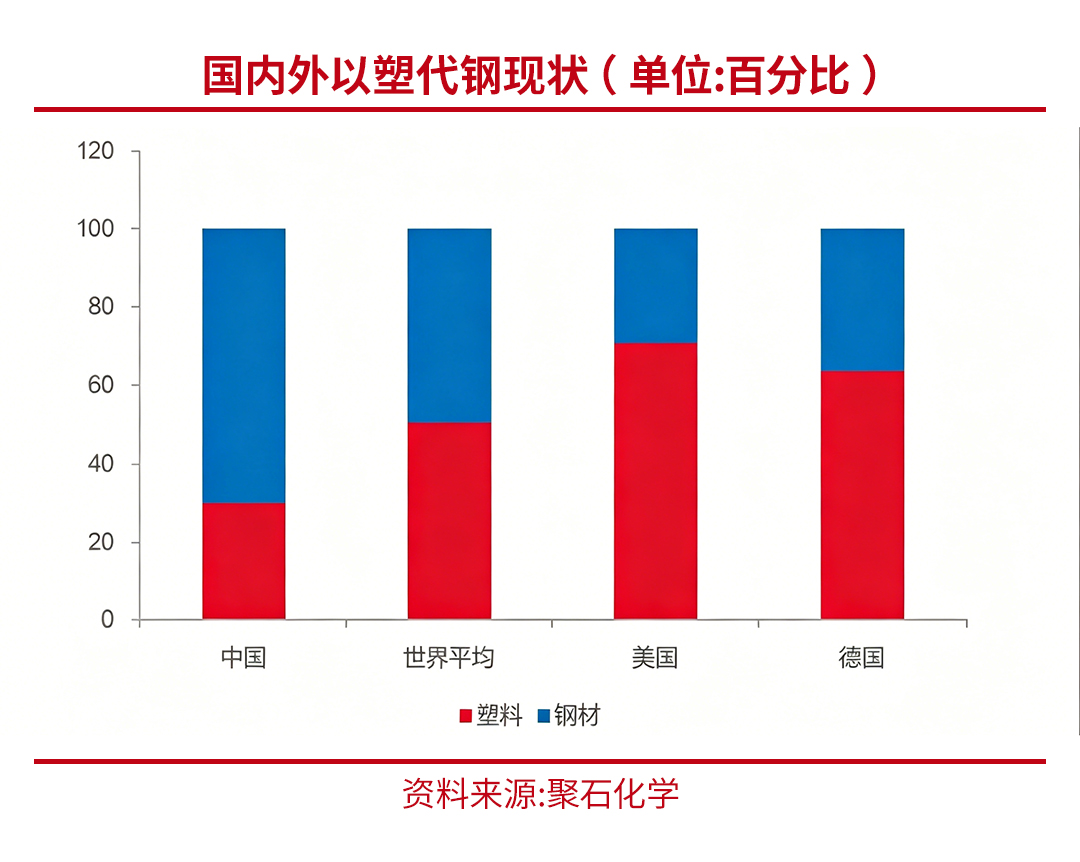

轻量化、高性能——这是当前航空航天、高端制造、医疗器械等战略产业升级的两大关键词。要实现这两点,材料是突破口。聚醚醚酮(PEEK)恰好站上了这个位置:它刚柔并济,比强度远超金属,还扛得住高温、耐得了磨损、顶得住化学腐蚀。正因如此,PEEK成为各领域推进“以塑代钢”的核心选择。不过,由于生产技术门槛高、价格长期居高不下,PEEK的应用推广一度受限。如今,局面正在改变。具身智能产业步入商业化初期,特斯拉Optimus Gen3量产计划落地,国内优必选等企业也拿下大额订单。作为人形机器人运动系统的关键材料,PEEK迎来了需求爆发期。全球产能格局加速重构,国产替代持续深入,下游应用场景不断拓宽。多重因素叠加之下,这一新材料赛道已成为“十五五”期间基础化工领域的核心增长点。

01

一种材料

改写规则

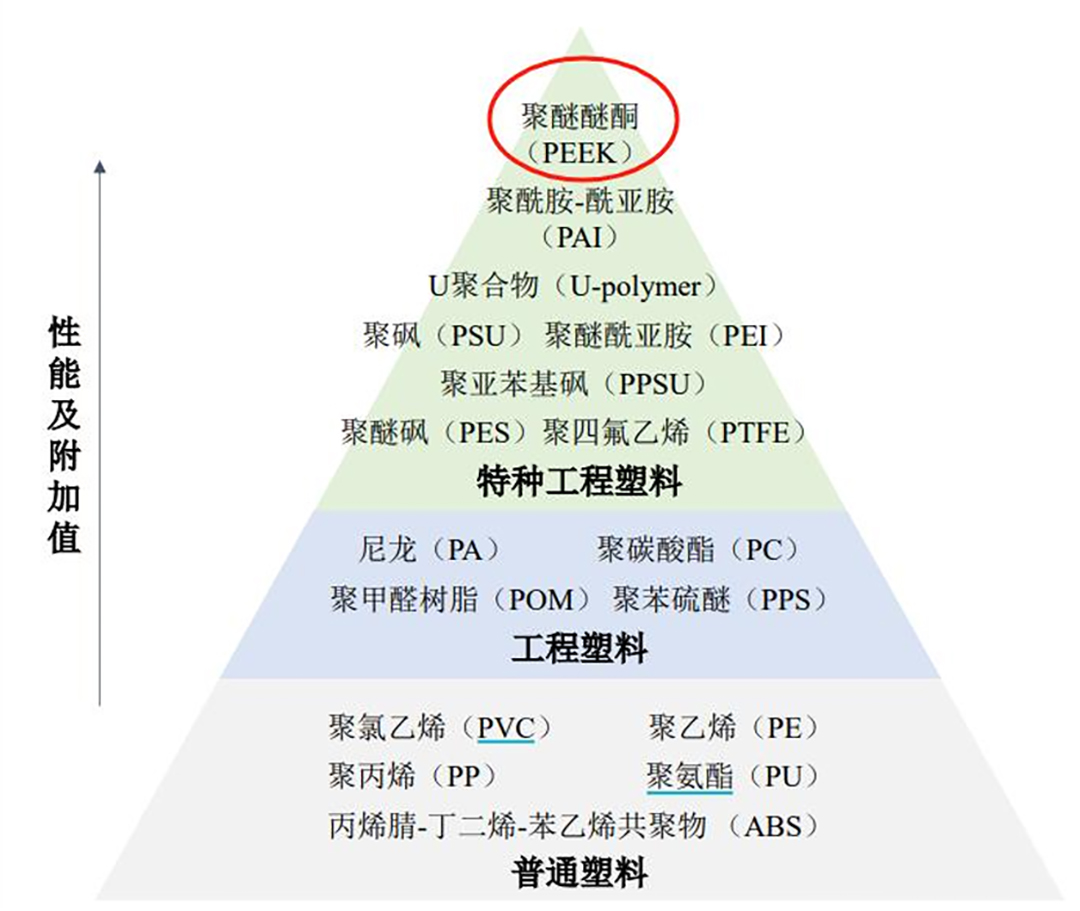

PEEK(聚醚醚酮)是1977年由英国帝国化学工业公司首次开发的半结晶性热塑性芳香族高分子材料,属于特种工程塑料中性能顶尖的品类。其分子链中含有大量苯环,赋予了材料卓越的物理化学性能。

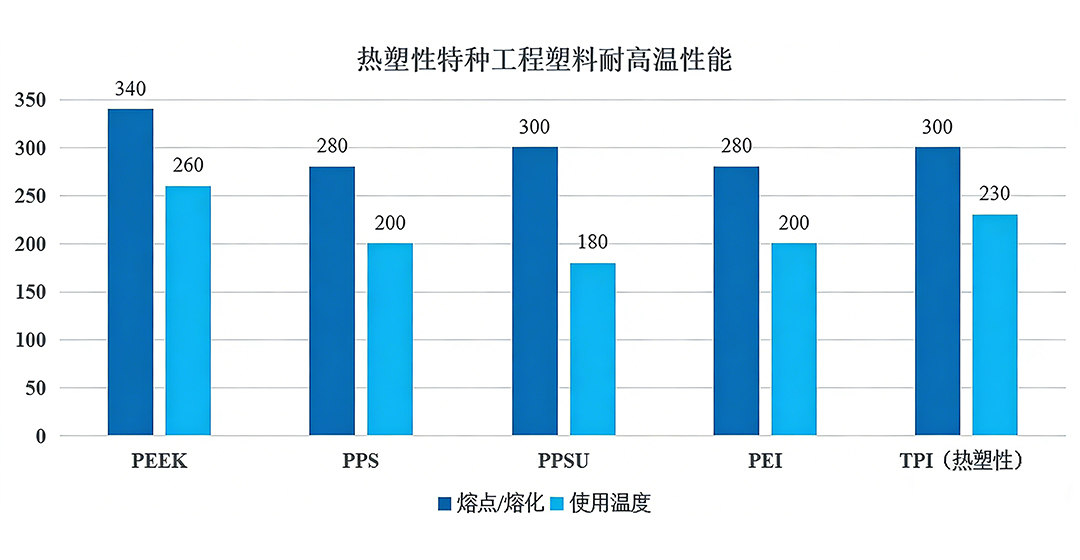

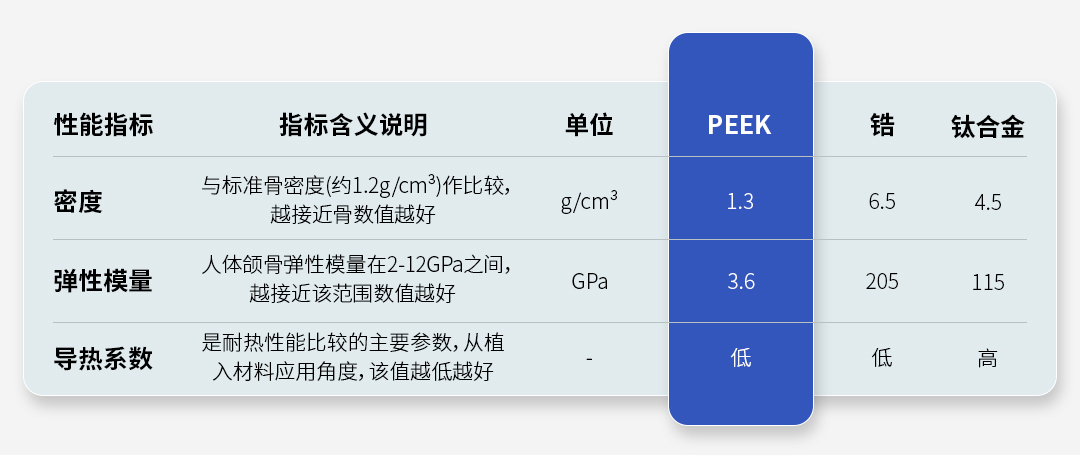

性能亮点突出:PEEK的熔点高达343°C,玻璃化转变温度为143°C,拉伸强度达100MPa。在250°C的高温下,它依然能保持较高的耐磨性和较低的摩擦系数。更重要的是,它的密度仅为1.3g/cm³,甚至低于碳纤维,约为铝合金的一半,但强度却是铝合金的8倍。这种“轻质高强”的特性,使其成为高端领域轻量化的理想选择。

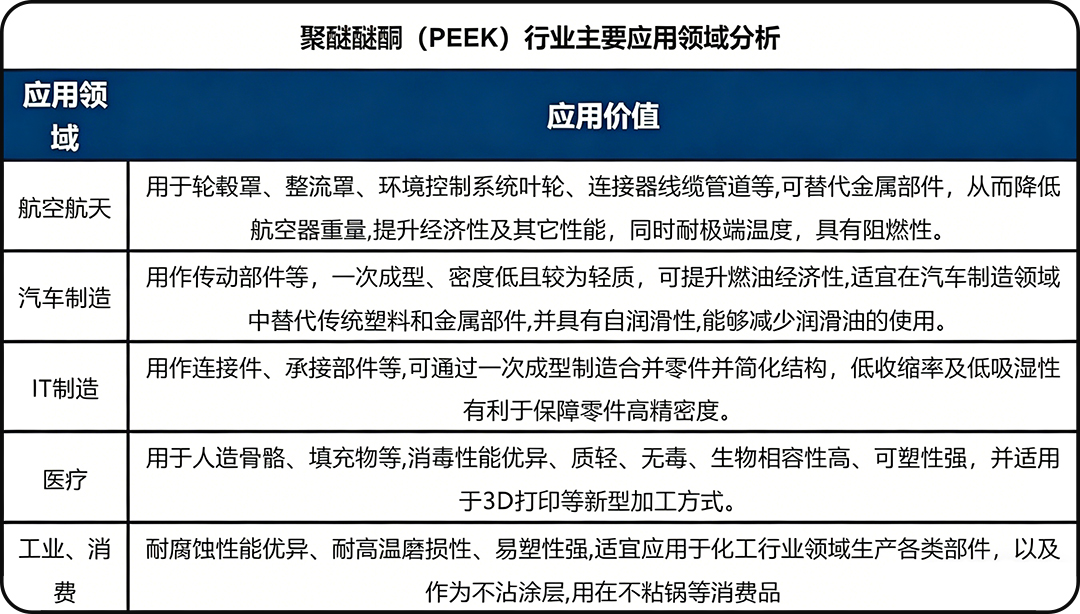

应用领域广泛:凭借耐热、耐磨、耐疲劳、抗蠕变、无毒、阻燃等综合性能,PEEK已在电子电气、航空航天、汽车、医疗等多个领域大显身手。从飞机整流罩、发动机内罩,到半导体晶圆承载器、医疗植入物,PEEK的身影无处不在。

02

一个风口

引爆需求

PEEK材料市场正迎来前所未有的增长机遇,而最大的驱动力,来自方兴未艾的人形机器人产业。

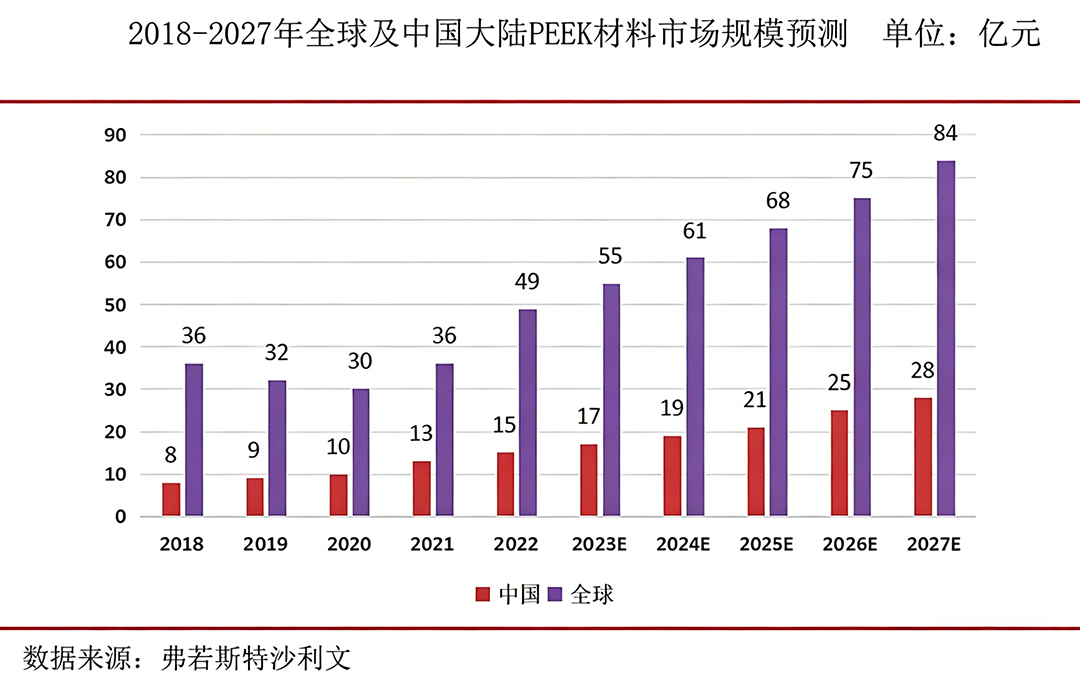

中国市场增速领跑全球:从全球看,PEEK消费持续扩容。2019至2024年,全球消费量从5835吨增长至10203吨,年复合增长率达11.8%。而中国市场则展现出爆发式增长态势,2012至2024年,需求量从80吨飙升至3904吨,年复合增长率高达38.3%,远超全球平均水平。据预测,2026年中国PEEK消费量有望进一步增至4358吨。

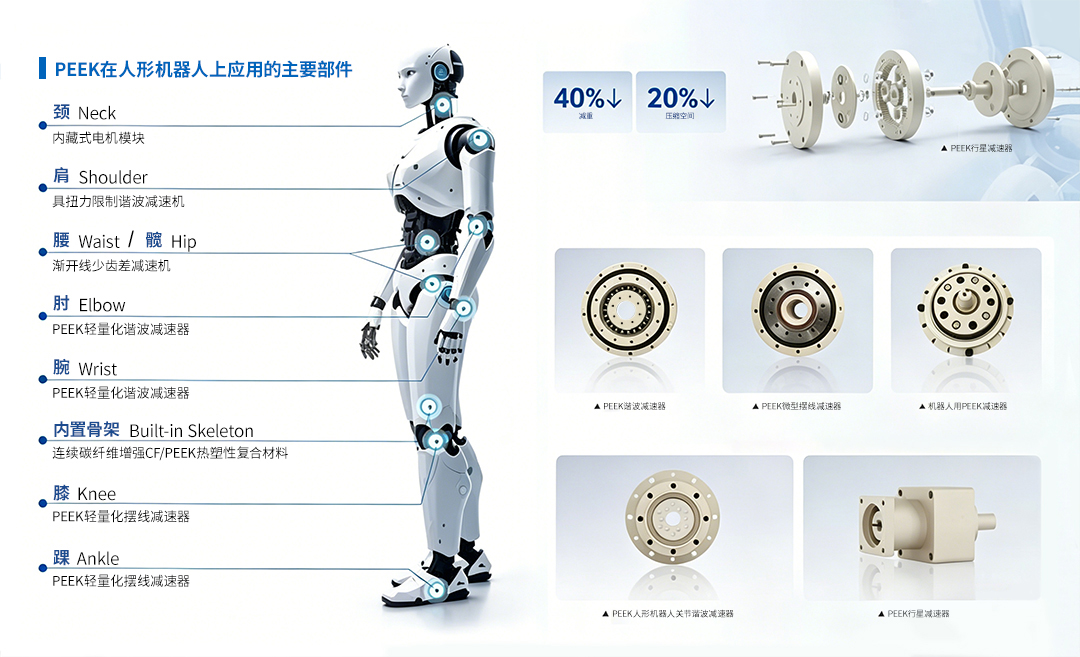

机器人成为核心增量:人形机器人的商业化落地,为PEEK打开了全新的增长空间。据TrendForce数据,在机器人成本构成中,运动层(包括行星滚柱丝杠、谐波减速器、骨架结构件等)价值占比高达约55%。PEEK材料凭借轻量化和耐磨耐久的优势,成为提升运动层性能的理想选择。据荣格塑料工业数据,单台人形机器人PEEK用量约6.6-6.9公斤。这意味着,每百万台机器人有望带来约6600-6900吨的PEEK新增需求,按当前市场价35万元/吨估算,对应市场空间约23亿元。若未来PEEK在机器人更多部件中渗透率提升,实际需求规模将进一步扩大。

产业化进程加速:2026年被普遍视为人形机器人量产元年。特斯拉Optimus Gen3计划于2026年底启动年产100万台规模的生产线。国内企业同样动作频频,优必选已中标2.64亿元订单,智元机器人与宇树科技联合中标中国移动1.24亿元代工项目。华翔启源依托汽车级精密制造体系,已在上海临港、浙江象山建成全球首个千台级人形机器人稳定量产代工基地,2025年下半年已实现超千台交付。其全系列PEEK结构件与功能组件,实现了整机减重5.3kg的突破性成果。

03

一条链条

国产突围

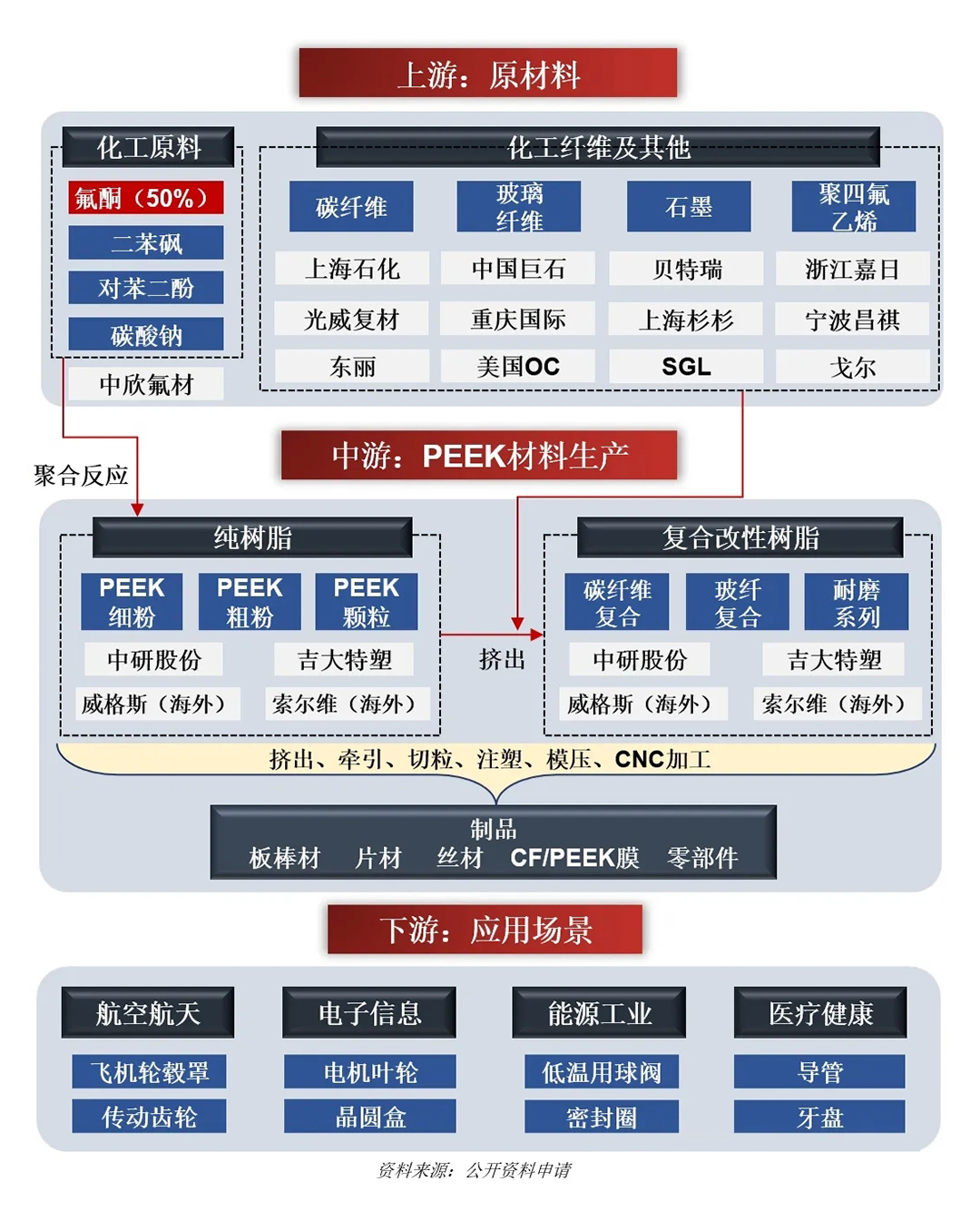

PEEK产业链呈现“上游原料高度集中、中游合成与改性竞争升级、下游应用向高端拓展”的格局。

上游原料:中国掌握核心话语权。氟酮(DFBP)是PEEK合成的核心原料,占生产成本50%以上。除威格斯自有部分产能外,全球氟酮产能主要集中在中国。国内新瀚新材、中欣氟材为核心供应商,产能分别达4200吨/年、5000吨/年。新瀚新材近期更募资10亿元,并签约20亿元项目,剑指PEEK“核心单体-高性能树脂-复合材料”一体化产业基地。对苯二酚方面,兄弟科技拥有2万吨/年产能,产品已正式销往PEEK领域。国内原料端的产能优势,成为国产替代的核心支撑。

中游合成与改性:国产替代加速进行。全球PEEK产能呈“一超多强”格局,英国威格斯、比利时世索科、德国赢创占据主导。但国内企业正积极扩产,并凭借原材料环节的优势加速替代。中研股份是国内PEEK龙头,2024年产能1000吨/年,产能利用率超110%,产品已进入特斯拉及Figure机器人供应链。沃特股份重庆基地1000吨/年PEEK产线于2025年5月投产并实现批量销售。改性端同样呈现多元化竞争格局,金发科技、会通股份等企业已推出适配汽车、机器人等场景的改性PEEK产品。

下游应用:型材与终端协同突破。型材端以板棒材、片材、精密零部件为核心,肇民科技、唯科科技等企业已实现谐波减速机、行星齿轮、丝杠等机器人核心部件的研发与送样。应用端则从传统的航空航天、电子电器,向人形机器人、新能源汽车高压充电等高景气赛道延伸。

04

一场博弈

格局重构

国际企业:技术品牌优势明显。威格斯、世索科、赢创三大企业凭借深厚的技术积累和品牌优势,长期占据全球超90%的市场份额,主要布局高端医疗、航空航天等高附加值领域。其核心竞争力在于掌握核心合成工艺和专利,产品批次稳定性、表观质量等指标领先,且与下游全球高端制造企业建立了长期合作关系。

国内企业:握有原料成本和场景优势。国内企业的核心竞争力体现在三方面:一是原料成本优势,全球氟酮产能主要集中在中国,国内企业可享受10%-20%的成本优势;二是产能快速扩张,中研股份、沃特股份等已实现千吨级产能,山东君昊、国恩股份等正加速扩产;三是下游场景优势,国内人形机器人、新能源汽车等产业快速发展,为PEEK提供庞大的应用市场,企业可与下游客户协同研发,快速响应市场需求。

国产替代趋势明确。随着国内企业技术不断突破、产能持续扩张,PEEK国产替代进程将进一步加速。国内企业市场占有率有望从目前不足10%提升至2026年的20%以上。中研股份、沃特股份等企业的产品已达到国际中端水平,医用级、航空级产品的研发取得阶段性进展。

05

一个时代

黄金五年

“十五五”期间,PEEK行业将迎来需求端和供给端的双重红利,进入高速发展的黄金期。

需求端:多点开花。人形机器人将成为核心增长极,仅该领域就将带来数万吨的PEEK新增需求。同时,新能源汽车轻量化、高压充电,医疗器械升级,航空航天高端制造等传统领域需求稳步增长。据预测,2035年全球人形机器人销量将突破500万台,按当前PEEK价值量计算,届时可拉动175亿的市场规模。

供给端:国产崛起。国内企业产能持续扩张,技术不断突破,国产替代进程加速,市场占有率有望大幅提升,逐步实现从“进口依赖”向“自主可控”的转变。中研股份二期5000吨项目预计2026年9月投产,总产能将达6000吨。

核心机会:深耕机器人精密零部件的型材端企业,以及具备改性技术的中游企业将率先受益;掌握核心原料的氟酮企业将随下游扩产实现量价齐升;在医用级、航空级领域实现进口替代的企业将提升产品附加值和盈利能力;而具备原料-合成-改性-型材全产业链布局的企业,将在竞争中占据主导地位。

06

结语

以塑代钢,大势所趋

PEEK,这一“塑料之王”,正站在人形机器人时代的风口。从“关键材料”升级为“产业变革的赋能者”,它的命运与具身智能产业深度绑定。尽管前路仍有技术壁垒和商业化不确定性的挑战,但随着国内原料成本优势释放、技术持续突破、政策与金融全方位支持,PEEK产业链将实现全维度升级。“十五五”期间,把握新兴场景机遇、实现高端产品突破、完成全产业链布局的企业,必将在全球市场格局重构中占据核心地位,推动PEEK行业成为名副其实的“黄金赛道”。

首页

首页 电话咨询

电话咨询 留言

留言