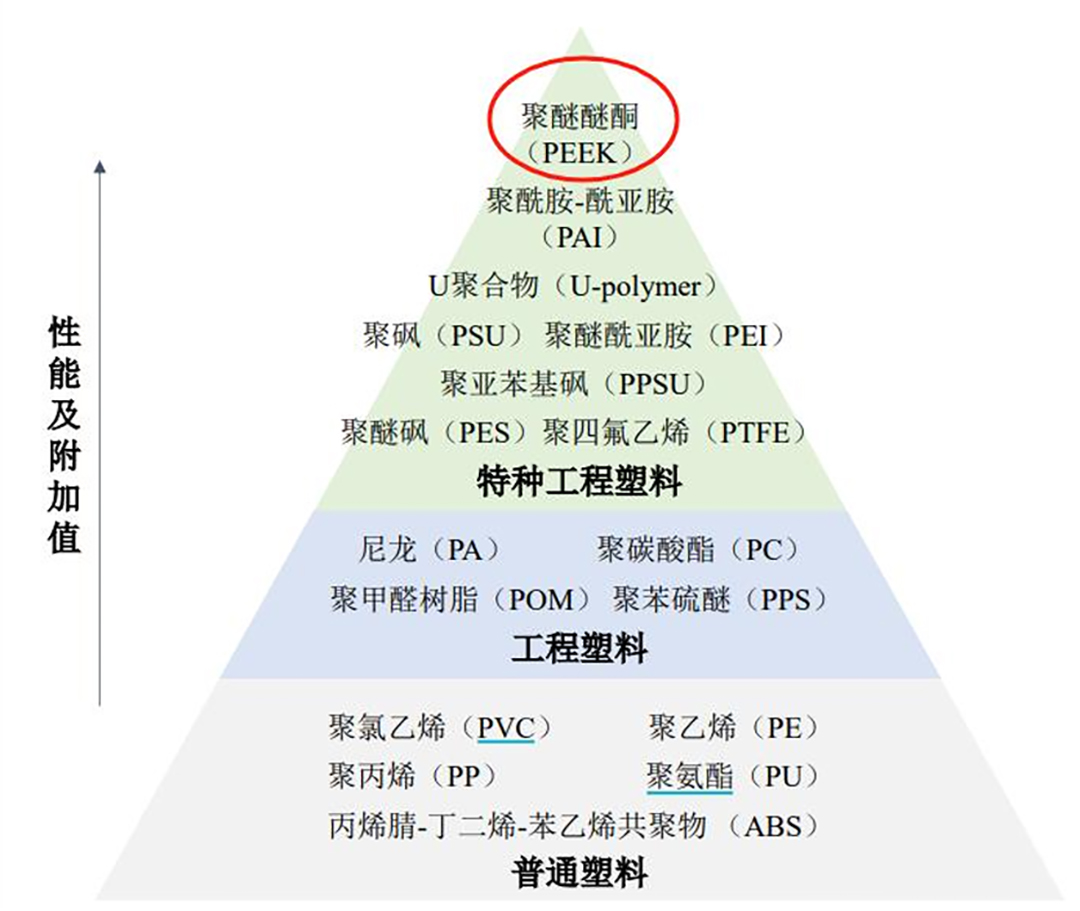

随着人形机器人进入量产阶段,聚醚醚酮(PEEK)凭借其轻量化、高强度、耐高温等特性,成为关键结构件的理想替代材料。然而,市场热度背后,仍需理性分析其实际应用潜力、成本结构及产业化瓶颈。本文将从单机用量、价格趋势、成本结构、降本路径及市场空间五个维度展开,结合行业数据,探讨PEEK在机器人领域的真实价值。

单机用量

轻量化需求驱动,但渗透率仍待验证

(1)当前应用场景与用量估算

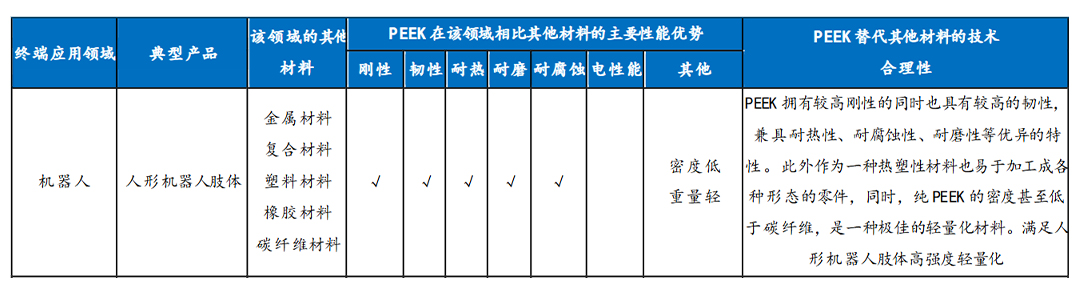

PEEK在机器人中的潜在应用包括轴承、齿轮、行星滚柱丝杠、电机壳体等核心部件,主要替代金属以实现减重。根据行业调研:

特斯拉Optimus Gen2:采用PEEK+碳纤维复合材料,单机减重10公斤,能耗降低15%。

国内厂商:多数处于打样阶段,单机PEEK用量预计5-10公斤,其中轴承、齿轮等关键部件占主要比例。

(2)市场拉动测算

若未来单机用量达10公斤,100万台机器人对应1万吨PEEK需求。而2024年全球PEEK产能约6000吨(威格斯3731吨,中研股份945吨),增量需求显著。但需注意:

技术替代风险:碳纤维、PEKK等材料可能分流部分需求。

量产进度:目前机器人行业仍处早期,PEEK大规模应用依赖工艺成熟度(如一次注塑替代机加工)。

价格趋势

国产替代加速,但高端市场仍由外资主导

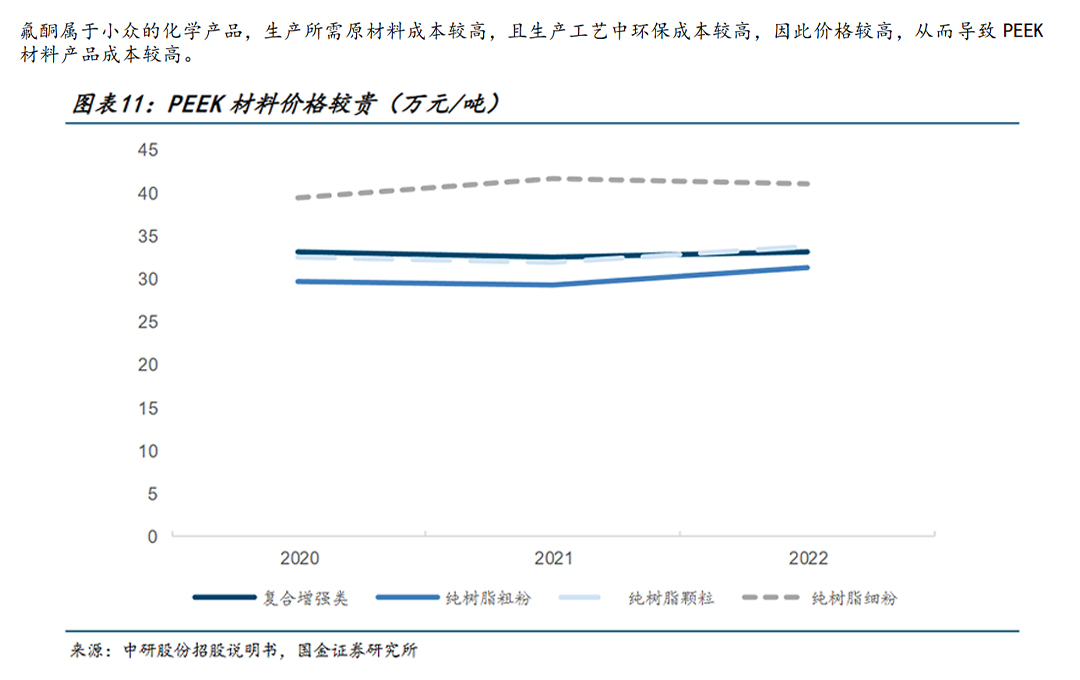

(1)当前价格对比

国产供应商价格逐年缓降,而海外龙头威格斯价格保持稳定。受英镑升值影响,威格斯现单吨价格已达中研股份2倍以上,且未来仍看稳。

(2)未来价格影响因素

规模效应:因规模效应影响,产量增长通常伴随价格的中长期自然回落。

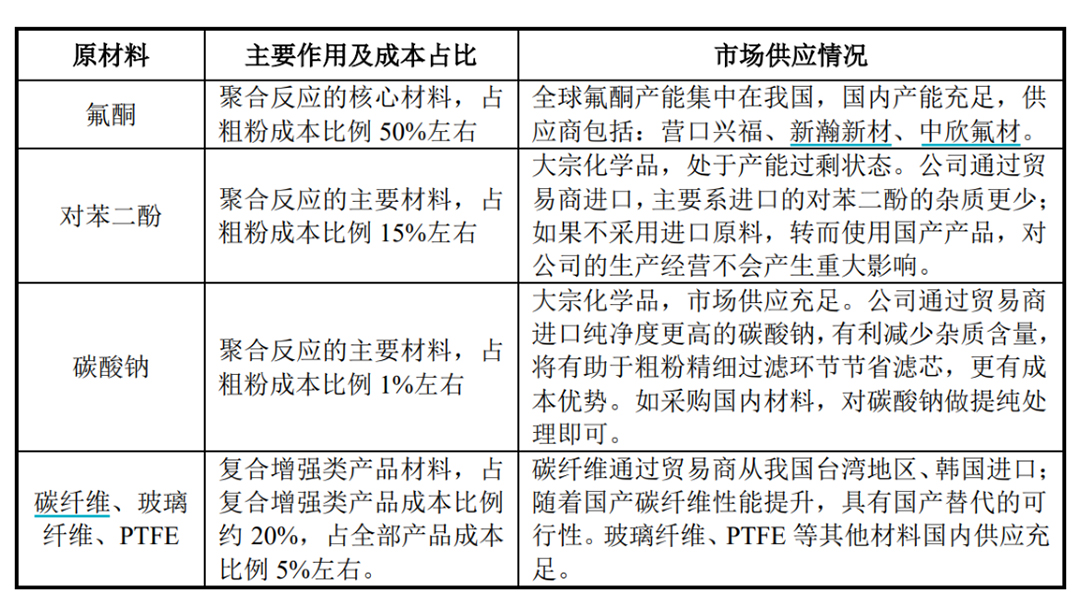

原料成本:氟酮(DFBP)占PEEK成本50%+,国产化率超90%(中欣氟材产能5000吨),进一步降价空间有限。

竞争策略:部分企业可能牺牲毛利率抢占份额,但短期内威格斯仍主导高端市场。

成本结构

氟酮为核心瓶颈,工艺优化是关键

以中研股份为例(单吨售价30万,毛利率40%):

成本项 | 占比 | 说明 |

氟酮(DFBP) | 52% | 0.78吨/吨PEEK,单价12万 |

对苯二酚 | 16% | 0.4吨/吨PEEK,单价7万 |

人工/能源 | 8-10% | 1-1.5万元/吨 |

制造费用 | 11% | 2万元/吨 |

降本难点:

氟酮价格已触底:新瀚新材毛利率仅25-30%,降价空间有限。

工艺突破:采用5000L大反应釜可降低单位能耗,但技术门槛高(中研股份耗时多年实现量产)。

降本路径

改性、注塑与规模效应

(1)材料改性

碳纤维增强PEEK(CF/PEEK):拉伸强度提升至200MPa,适用于高负载关节,但成本增加30%。

纳米填充改性:提升耐磨性,适用于齿轮、轴承等摩擦部件。

(2)工艺优化

一次注塑替代机加工:降低后处理成本。

3D打印PEEK:适用于复杂结构件(如传感器外壳),但量产效率待提升。

市场空间

短期高估,长期看技术突破

(1)乐观情景(10KG/台,100万台)

需求量:1万吨

单价:15-20万元/吨

市场空间:15-20亿元

(2)对产业链的影响

原材料厂商(如中研股份):若市占率30%,对应营收4.5-6亿元(占2024年营收2.77亿的1.6-2.2倍)。

注塑/机加工厂商:毛利率50%+,但需依赖医疗、汽车等行业支撑长期增长。

结论:PEEK在机器人领域的短期市场空间可能被高估,长期需关注技术突破(如大反应釜工艺)与实际渗透率。

聚焦“技术+产能”双轮驱动

上游原料:氟酮企业(新瀚新材、中欣氟材)受益于国产替代,但利润空间有限。

PEEK生产:具备千吨级产能的企业(中研股份、沃特股份)更具成本优势。

改性&注塑:能提供一体化解决方案的厂商更易对接终端需求。

风险提示:

若机器人量产进度不及预期,PEEK需求可能低于测算。

技术替代(如PEKK、碳纤维)可能挤压PEEK市场空间。

结语

PEEK作为人形机器人的“隐形骨架”,短期受概念驱动,长期需回归成本、技术、量产三大核心变量。投资者应关注具备规模化产能与改性技术的龙头企业,而非盲目追逐短期β行情。

首页

首页 电话咨询

电话咨询 留言

留言