本文目录

总览:黄金时代已至

应用:从打样到定制

技术:FDM领跑,SLA追赶

区域:北美领跑,亚太蓄势

材料:塑料为主,生物材料崛起

驱动:四大引擎解析

结语:一切刚刚开始

01

总览:

黄金时代已至

来源:Market Research Future(MRFR)《医疗保健领域3D打印市场研究报告》

想象一下,一位骨科医生在电脑前设计出与患者骨骼高度匹配的植入物,几小时后,一台3D打印机便将其变为现实——手术时间缩短、并发症减少、康复周期加快。这已不是科幻电影的情节,而是现代医学正在发生的变革。

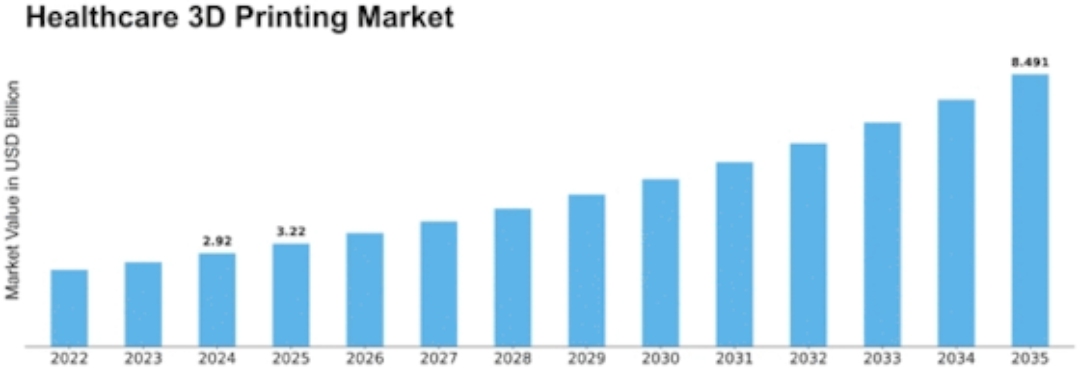

据全球知名市场情报与行业调研机构Market Research Future(MRFR)最新发布的报告,2024年全球医疗保健领域3D打印市场规模已达29.2亿美元。报告预测,该市场规模将从2025年的32.18亿美元增长至2035年的84.91亿美元,2025年至2035年间年均复合增长率达到10.19%。

为什么是现在?全球约有17.1亿人受肌肉骨骼疾病困扰,这是导致残疾的主要原因;每年4100万人死于非传染性疾病,其中许多需要长期手术或假体治疗;到2030年,全球每6人中就有1人年满60岁——这些数据背后,是对个性化医疗解决方案的巨大渴求。

02

应用:

从打样到定制

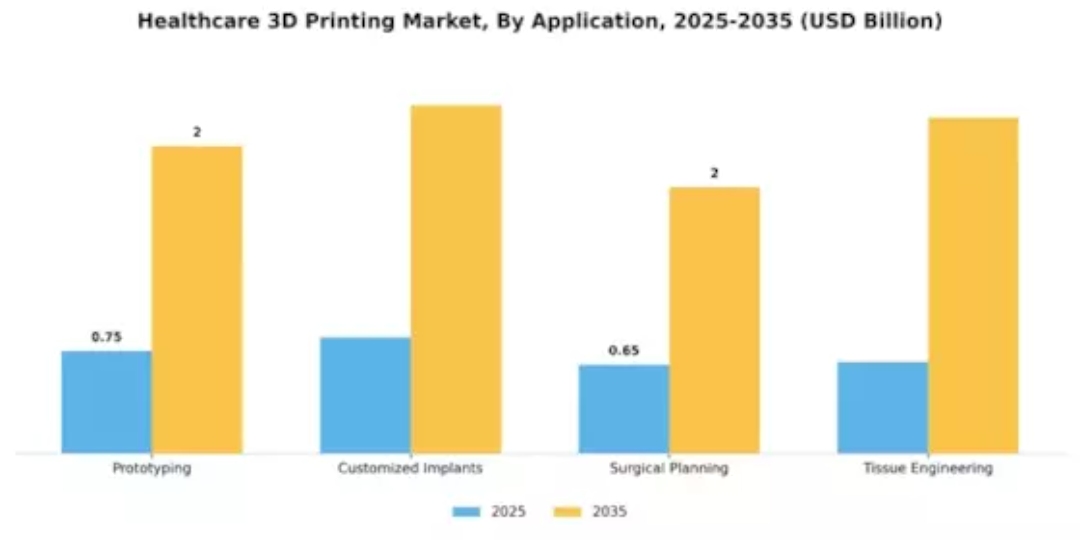

在医疗3D打印的所有应用中,原型制作以46%的市场份额稳居第一。这项技术允许医疗器械设计师在正式量产前反复验证和优化设计,大幅缩短了产品从构思到上市的周期,同时也降低了试错成本。

与原型制作形成鲜明对比的是,定制化植入物正成为增长最快的领域。与标准化生产不同,3D打印可以根据患者的CT或MRI数据,制造出与解剖结构精准匹配的植入物。这种“一人一版”的模式在骨科、颌面外科和牙科领域尤其受欢迎,显著提升了手术成功率和患者满意度。全球慢性病和创伤病例的增加,以及患者对个性化治疗方案的追求,共同推动了这一细分市场的快速扩张。

在手术规划与组织工程领域,3D打印同样展现出巨大潜力。外科医生使用3D打印的解剖模型进行术前模拟,如同在真实患者身上“预演”了一遍手术,有效提升了手术精确度和团队协作效率。市场分析表明,未来几年内3D打印模型在手术培训中的使用率预计将增长25%以上。而在组织工程领域,生物打印技术正探索着器官再生的可能性,为终末期疾病患者带来希望。

03

技术:

FDM领跑,SLA追赶

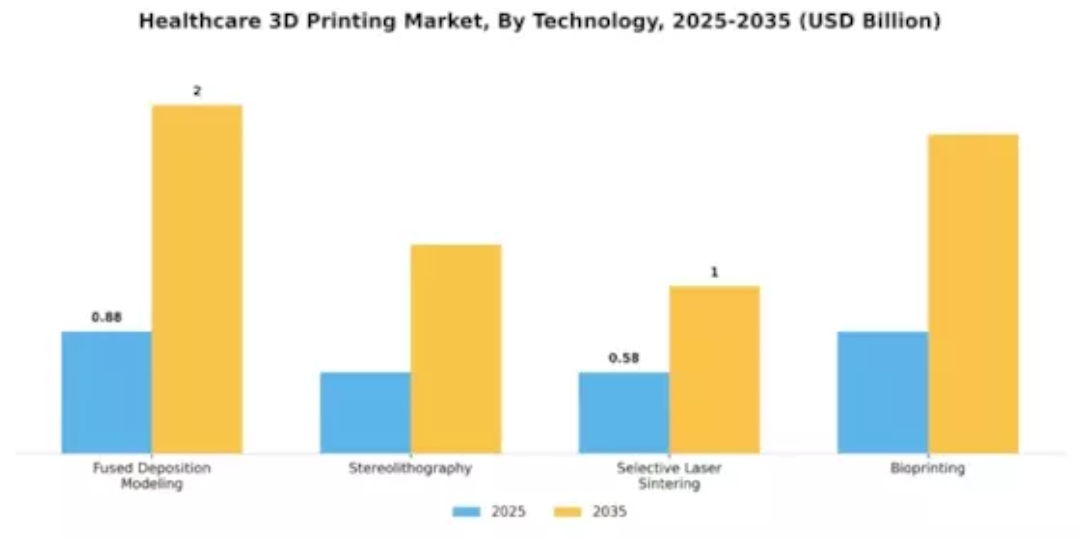

在技术层面,熔融沉积建模(FDM)凭借其多功能性和成本效益占据了52%的市场份额,是该领域的主导技术。它被广泛用于制造医疗设备和解剖模型,同时凭借对高性能工程塑料(如PEEK)的兼容性,在植入物制造领域同样展现出巨大潜力。由于能够使用包括热塑性塑料在内的多种材料,特别适合用于制造个性化的医疗设备。

相比之下,光固化成型(SLA)技术则成为增长速度最快的技术路线。该技术凭借出色的精度和质量,能够生成高分辨率的打印成果,非常适合那些需要复杂设计的产品,比如牙套和手术导板。在假肢制造和精密外科模型制作等对精度要求极高的应用中,SLA技术正发挥着越来越重要的作用。随着医疗领域对更高精度解决方案的需求不断增加,SLA技术的创新将在制定针对患者个体化的治疗方案方面发挥关键作用。

此外,选择性激光烧结和生物打印等技术也在各自的应用场景中展现出独特价值。人工智能和机器学习技术融入3D打印流程,正进一步提升打印的精确度和效率,先进3D打印技术的应用率预计每年将增长约15%。

04

区域:

北美领跑,亚太蓄势

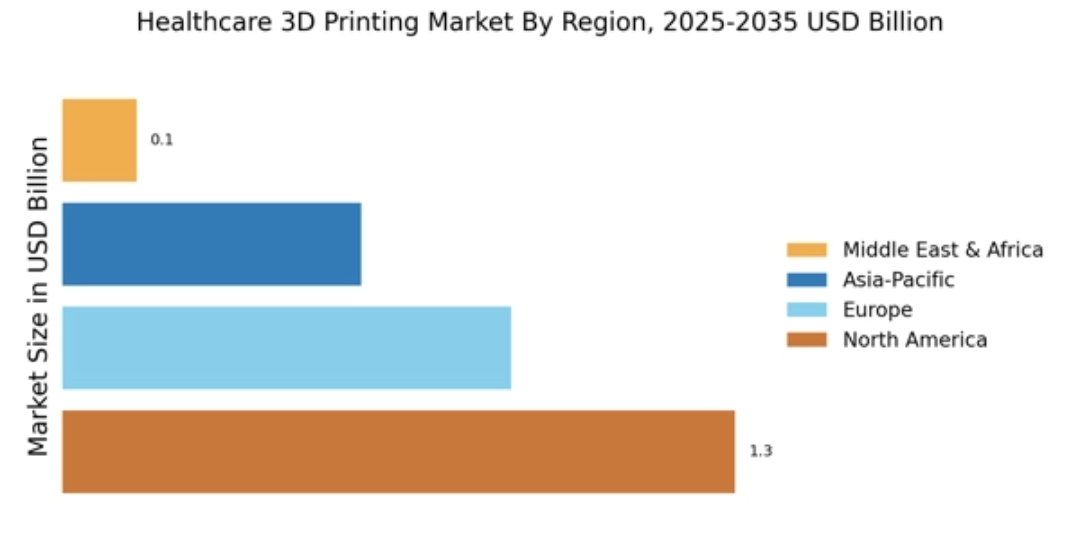

从全球区域格局来看,北美以44.52%的份额占据主导地位。2024年,北美市场创造了约13亿美元的收入,这一成就得益于该地区先进的医疗基础设施以及较早开始普及的3D打印技术。据美国CDC数据,六成成年人至少患有一种慢性疾病,四成成年人患有两种或更多种慢性疾病,这极大地增加了对个性化医疗植入物的需求。

欧洲同样展现出强劲实力,2024年市场规模达到21.3亿美元,占据30%的全球份额。该地区在医疗器械创新领域表现尤为突出,2024年3D打印领域投资达8.5亿美元,预计2035年将增至25.5亿美元,充分体现了欧洲对3D打印技术的浓厚兴趣和大力投入。

亚太地区正展现出强劲的增长潜力,2024年市场价值为7亿美元,预计2035年将增长至21亿美元。随着新兴市场开始采用3D打印技术,该地区的增长势头十分强劲。南美洲和中东非洲地区的市场规模虽然相对较小,2024年分别为1亿美元和7000万美元,但随着医疗需求的不断变化,这些地区也具备很大的增长潜力。

05

材料:

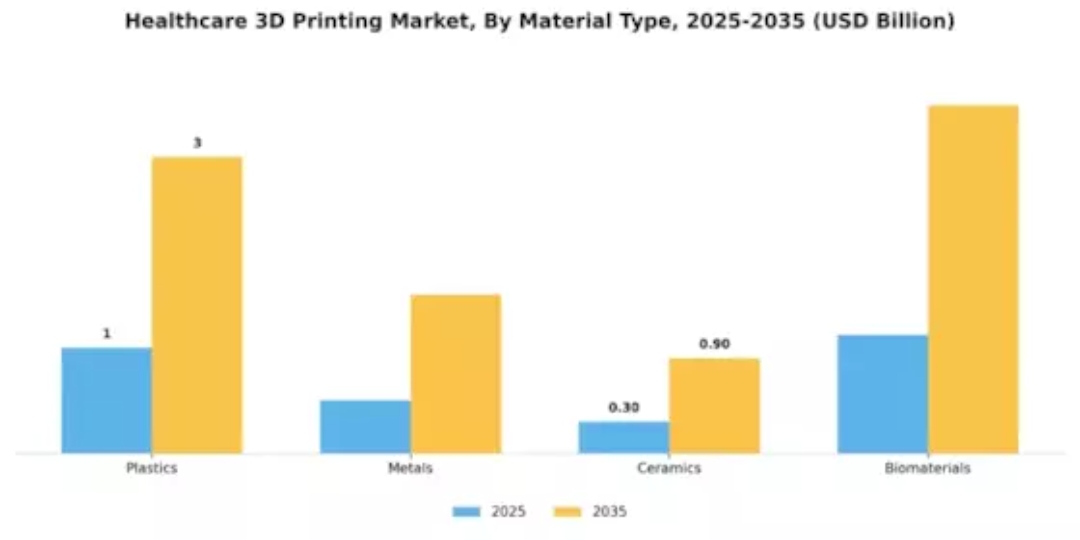

塑料为主,生物材料崛起

在材料应用方面,塑料凭借多样性、成本效益和广泛适应性占据58%的最大市场份额,成为制造医疗设备、假体和解剖模型的主力材料。塑料具有重量轻、热稳定性好且易于加工等优点,应用范围从针对特定患者的手术导板到构建用于组织工程的复杂支架,覆盖了医疗3D打印的主要应用场景。

金属和陶瓷材料在外科手术和牙科修复领域占据重要地位,为承重植入物和高强度修复体提供了可靠选择。

值得关注的是,生物材料正成为极具发展潜力的方向,尤其在再生医学领域展现出广阔前景。生物材料由与生物系统相容的天然或合成物质构成,为组织再生和个性化医疗领域的创新奠定了基础。虽然目前占比较小,但随着医疗保健机构越来越注重以患者为中心的服务理念,生物材料在3D打印技术中的应用有望进一步加速,在组织工程和个性化医疗解决方案中发挥日益重要的作用。

06

驱动:

四大引擎解析

医疗3D打印市场的快速增长并非偶然,而是多重驱动力共同作用的结果。

技术进步是核心引擎。 生物相容性聚合物和金属等材料的创新,大大拓展了3D打印在医疗领域的应用范围,使得原本无法实现的复杂结构制造成为可能,比如复杂的组织支架和器官模型。人工智能和机器学习技术的融入,进一步提升了打印的精确度和效率,先进技术的应用率预计每年增长约15%。

成本效益是推动普及的关键杠杆。 随着全球各地的医疗系统面临日益沉重的财务压力,以更低的成本制造医疗设备和假体显得尤为重要。3D打印技术能够有效减少材料浪费并简化生产流程,研究显示采用3D打印技术的医院可以将定制植入物的制造成本降低约30%。这一经济优势不仅有利于医疗服务提供者,也有助于那些需要特殊医疗设备的患者获得治疗。

监管支持与标准化工作为行业发展提供了制度保障。 随着技术不断成熟,监管机构越来越意识到需要制定明确的指导方针和标准,以确保3D打印医疗产品的安全性和有效性。多个国家正在努力统一医疗领域中3D打印技术的相关法规,这一举措将有助于新产品的市场推广。明确的监管框架将激励更多企业投资该领域并进行相关研究,健全的标准有助于提升产品质量,增强医疗提供者与患者之间的信任。

个性化医疗需求的爆发式增长是关键拉动力。 患者们越来越希望使用能够满足其特定身体结构的医疗设备和植入物,个性化医疗设备的市场预计在未来几年内将保持20%以上的复合年增长率。这种向个性化服务的转变不仅提升了患者的满意度,还有助于改善临床治疗效果,医疗护理方式正朝着更加以患者为中心的方向发展。

07

结语:

一切刚刚开始

从29.2亿美元到84.91亿美元,这不仅仅是数字的变化,更是医疗服务从“千人一方”向“一人一方”深刻转型的缩影。3D打印正在打破传统制造的边界,让医疗更精准、更高效、更人性化。

随着定制化骨科植入物的开发不断深入、生物打印技术在器官和组织再生领域的拓展持续推进、3D打印在手术规划和模拟中的应用日益普及,这项技术将在现代医学中扮演越来越重要的角色。

正如MRFR报告所揭示的,2026年至2035年将是医疗3D打印的黄金十年。随着技术迭代、成本下探、监管完善和个性化需求爆发,我们有理由相信:医学的未来,正在被逐层打印出来。

首页

首页 电话咨询

电话咨询 留言

留言