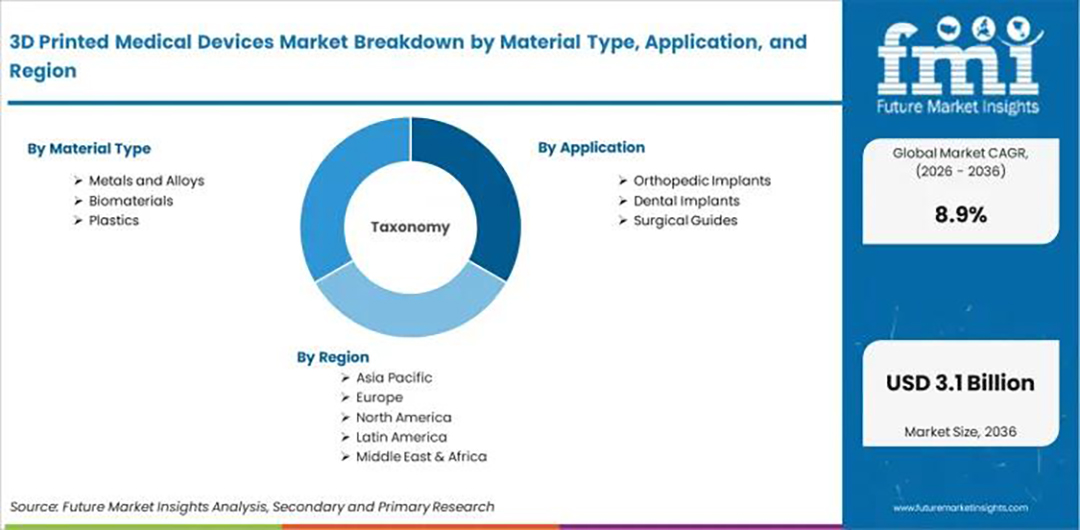

2026年4月,全球权威行业分析机构Future Market Insights(FMI)正式发布《2026-2035全球3D打印医疗器械市场全景预测报告》。该报告从材料类型(金属和合金、生物材料、塑料)、应用领域(骨科植入物、牙科植入物、术前模型、手术导板、手术器械、可穿戴生物传感器、颅面植入物、内外假体、患者特异性器官模型等)、技术手段(激光熔化、立体光刻、选择性激光烧结、数字光处理、熔融沉积建模、电子束熔化、PolyJet/喷墨3D打印等)、最终用户(医院、牙科和骨科诊所、学术研究机构、临床研究组织)及地区五大维度进行系统分类与深度剖析,并对2026年至2036年的市场走势做出十年期预测。

本文目录

核心总量数据

核心驱动与制约因素

材料格局

应用版图

区域格局

竞争格局

行业延伸

结语

01

核心总量数据

根据FMI报告数据:

2026年市场规模:12.899亿美元

2036年市场规模:30.258亿美元

预测期复合年增长率(CAGR) :8.9%

十年新增市场商机:17.359亿美元

FMI的分析聚焦于通过增材制造技术生产的医疗设备及可植入产品本身。报告范围明确排除了非医疗领域的工业打印部件、未经商业化审批的生物打印研究产品、与医疗器械无关的数字设计软件,以及非3D打印方式制造的标准手术器械,仅涵盖真正用于患者治疗的3D打印医疗设备。

02

核心驱动与制约因素

驱动因素:

老龄化加剧:全球人口老龄化进程加快,骨科退行性疾病、关节置换等手术需求持续攀升,直接拉动骨科植入物等3D打印医疗器械的刚性需求。

个性化医疗普及:患者对个性化医疗的需求不断上升,3D打印技术可依据CT/MRI数据定制符合个体解剖结构的植入物和手术导板,契合个性化医疗的核心诉求。

院内数字化制造降本:3D打印技术使医院能够实现“即需即制”的分布式制造模式,将传统外部定制的交付周期大幅压缩,长期采购成本显著下降。

医工交叉政策扶持:多国出台数字医学、增材制造相关产业扶持政策,推动医院3D打印中心建设和产学研协同发展,加速技术临床转化。

生物材料技术迭代:医用钛合金粉末、PEEK、生物相容性树脂、可降解高分子材料等实现技术突破和规模化量产,为3D打印医疗器械的性能提升和应用拓展提供材料基础。

制约因素:

验证流程的复杂性、材料规格要求的严格性以及先进制造设备的高昂投资,构成了市场增长的主要瓶颈。

各供应商主要在生产精度、产品适用性及符合监管要求的制造能力方面形成差异化竞争。

03

材料格局

从材料维度来看,FMI报告将3D打印医疗器械市场划分为金属和合金、生物材料、塑料三大类别。

金属和合金:预计到2026年将占据54.8%的市场份额。这一占比主要源于永久性或半永久性植入物对材料机械强度、抗疲劳性及长期稳定性的刚性需求,钛合金和钴铬合金是目前增材制造承重骨科植入物及脊柱植入物的主要材料。

塑料类材料:应用场景覆盖范围广泛。以PEEK(聚醚醚酮)为代表的高性能热塑性塑料,因其力学性能与人体自然骨更为接近、可有效改善应力遮蔽现象,在脊柱融合器、颅颌面植入物等长期植入场景中已有成熟应用;通用塑料和光敏树脂则主要在术前模型、手术导板、康复矫形器械等非承重或短期使用场景中发挥作用。塑料类材料凭借多样化的性能区间,在三类材料中应用覆盖面居于前列。

生物材料:作为新兴方向,正在组织工程、可降解再生支架等前沿领域展开临床验证,是中长期的重要增长点。尽管当前商业化程度有限,但随着生物墨水技术的持续突破和监管路径的逐步清晰,该领域有望在预测期后半段释放增长动能。

三类材料并非简单的替代关系,而是依据不同应用场景的力学性能要求、生物相容性标准及使用周期,各自在细分领域中形成差异化定位。

04

应用版图

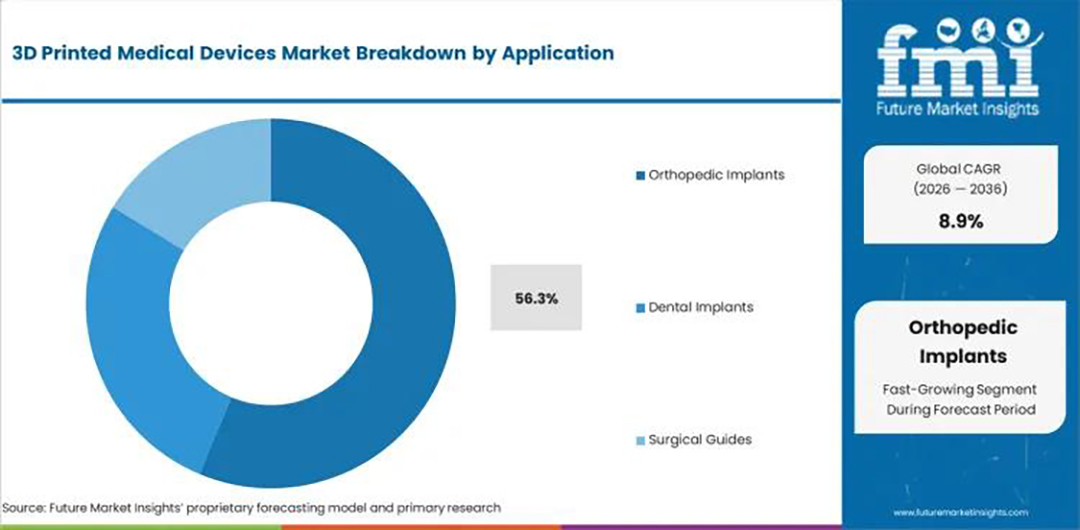

FMI报告按应用领域对3D打印医疗器械市场进行了系统划分。各细分赛道呈现以下特征:

骨科3D打印植入物:当前市场的核心支柱。增材制造技术能够根据CT或MRI数据打造符合患者个体特征的几何形状与多孔结构,在复杂骨骼重建、创伤处理及关节置换手术中尤为关键。多孔脊柱融合器、定制关节假体等骨科植入物需求持续旺盛。这一赛道也是个性化医疗理念在临床落地最为充分的领域之一。

齿科数字化打印:增长最为迅猛的细分领域之一。隐形矫治器、种植导板、义齿模型的渗透率逐年提升。3D打印技术在齿科领域的应用已从早期的模型制作发展为终端产品直接制造,数字化工作流程正在重塑传统齿科产业链。

康复矫形器械:分布式制造需求正在释放。脊柱支具、假肢接受腔、儿童矫形支架等产品,借助3D打印技术实现轻量化设计与个性化适配。

手术规划模型与术中导板:神经外科、颌面外科、肝胆外科等领域的临床刚需配置。术前1:1病灶模型和个性化手术导板可当日成型,有效缩短手术时长、降低术中风险。

生物3D打印与组织工程:中长期具有变革潜力的方向。类器官构建、可降解再生支架等已进入临床验证阶段,代表了3D打印医疗器械从非活性植入物向活性组织工程跨越的前沿方向。

05

区域格局

FMI报告覆盖北美、拉丁美洲、东亚、南亚及太平洋地区、西欧、东欧、中东和非洲等区域,涵盖40多个国家。各区域的市场表现通过增材制造成熟度、植入式设备需求、法规环境及临床应用情况等因素进行评估。

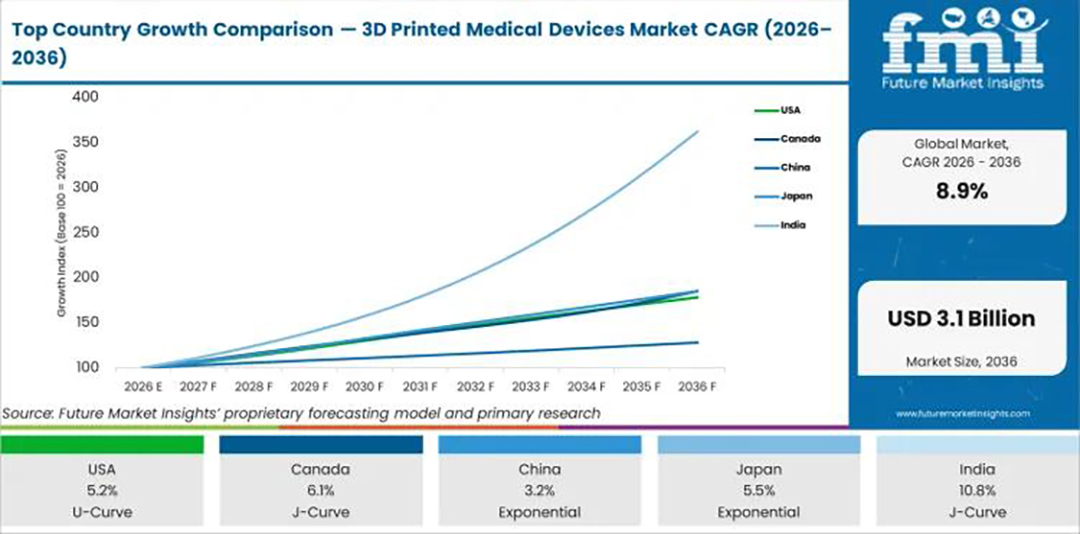

北美市场:凭借先进的设备研发能力及临床护理领域对精密制造技术的广泛采用保持领先。美国预计以5.2%的复合年增长率持续增长,定制化植入物的强烈需求是主要驱动力,但技术成熟度较高且监管严格,增速受到一定制约。加拿大预计以6.1%的复合年增长率增长。

东亚市场:依然是技术驱动的医疗器械生产重镇。中国预计保持3.2%的复合年增长率。需要特别说明的是,这一数据口径聚焦于商业化医疗器械终端销售,与国内医院3D打印中心快速建设的产业趋势并不矛盾,两者分别反映了存量市场与增量市场的不同维度。日本预计以5.5%的复合年增长率增长。

南亚及太平洋地区:增速表现亮眼。印度以10.8%的复合年增长率领跑全球,推动因素包括植入物需求不断增加、医疗产品制造能力持续提高,以及增材技术在定制化医疗器械设计中的广泛应用。澳大利亚预计保持4.9%的复合年增长率。

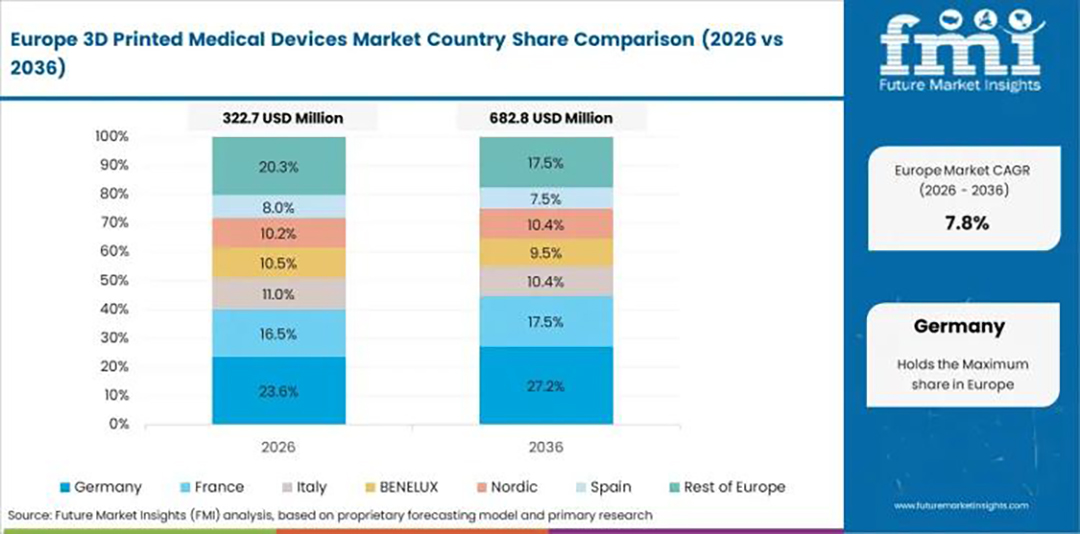

西欧市场:以质量为导向,高度重视法规遵从。英国(6.3%)、德国(5.8%)、法国(7.6%)均保持稳健增长。

06

竞争格局

根据FMI报告,3D打印医疗器械市场结构仍较为集中。

市场集中度:存在一家主导性企业,其余需求由少数几家专注于增材制造和医疗保健领域的公司满足。

关键竞争因素:能否根据植入物和设备的具体需求进行定制化生产。

供应商评估标准:打印质量、材料兼容性及持续提供符合临床标准产品的能力。

购买方依据设备精确度、监管机构批准情况及临床环境中的质量稳定性做出采购决策。市场领导者凭借更强的市场渗透力及更广泛的打印平台兼容性占据优势。规模较小的企业则依靠地域、材料或应用领域的特殊性参与竞争。

客户集中度方面,医院在所有需求群体中占比领先,其次是门诊手术中心和诊断中心。对于一般医疗用增材制造产品,定价能力相对有限,只有当产品的制造精度、适用性或材料质量满足特殊要求时,供应商才能获得更大的竞争优势。

07

行业延伸

FMI报告将“最终用户”作为五大分类维度之一,其中医院是核心需求方。结合这一趋势与国内外行业实践,医院3D打印中心的建设正在成为推动市场增长的重要力量。

从“锦上添花”到“临床刚需” :3D打印在医院的定位经历了显著转变——从早期的科研探索和个别科室试点,逐步发展为支撑个性化医疗的重要配置。这一转变的核心逻辑在于:3D打印技术能够在医院端实现“即需即制”的分布式制造模式,将传统外部定制的交付周期大幅压缩。

院内中心的三重价值:

临床端:术前1:1病灶模型和个性化手术导板可当日成型,帮助医生进行精确的手术规划。研究显示,3D打印导板辅助手术可有效提高穿刺成功率、缩短手术时间、降低手术风险。

成本端:院内自主打印替代外部外包,定制医疗器械的交付周期大幅压缩,长期采购成本显著下降。

科研教学:支撑医工交叉课题、规培教学及临床数据积累,推动“医-研-产”转化链条的构建。

国内实践加速:近年来,国内医院3D打印中心的建设步伐明显加快。从头部三甲医院到地市级区域中心医院,均在积极布局。省级医学3D打印临床基地也在多地落地,形成了完整的“医-研-产”转化链条。

从技术配置来看,医院3D打印中心根据临床需求配置多种打印平台——金属打印主要用于植入物制造,光固化打印用于高精度模型和导板,挤出式打印技术(FDM等)则覆盖从术前模型、康复支具到高性能塑料植入物的多层次应用场景。这种多技术并存的格局,与FMI报告中材料类型和应用领域的多元化分类形成呼应。

08

结语

综合FMI报告的核心数据与趋势研判,全球3D打印医疗器械市场正处在从“概念验证”迈向“产业化落地”的关键转折期。

从材料端来看,金属材料在承重植入领域持续深耕,塑料类材料凭借PEEK等高性能工程塑料和通用塑料的多元组合覆盖广泛的应用场景,生物材料在前沿组织工程中稳步探索——三层材料体系并行发展,分别对应不同临床需求层级。

从应用端来看,骨科植入物作为成熟赛道持续领跑,齿科数字化凭借商业化闭环成为高增长细分,康复矫形器械与手术导板受益于院内制造趋势加速渗透,生物3D打印则锚定更长远的增量空间。而贯穿所有应用赛道的核心主线,正是个性化医疗——3D打印技术让“为每个患者定制专属医疗器械”从理想走向现实。

从区域视角来看,市场增量呈现显著的结构性差异——新兴市场释放出强劲的需求潜力,成熟市场则依托技术积累和监管优势保持稳健增长。但无论哪个区域,一个共同的结构性趋势正在显现:医院3D打印中心作为分布式制造的核心载体,正在改变医疗器械的供给方式。这一转变并非某一国家或地区的独有现象,而是随着设备成本下降、材料体系完善和临床需求升级,在全球范围内逐步展开的产业演进。

首页

首页 电话咨询

电话咨询 留言

留言