最近两年,特种工程塑料圈子里发生了件大事,说“天翻地覆”也不夸张。主角是两个名字拗口的“塑料”——PEEK(聚醚醚酮)和PPS(聚苯硫醚)。一个被称为“塑料黄金”,一个是“第六大工程塑料”。

放在十年前,这俩材料的故事就是一部“被卡脖子血泪史”。但现在,风向彻底变了。

本文将拆解其中的PEEK部分。从成本结构之变、产能狂潮,到人形机器人的史诗级机遇,我们用硬数据和深逻辑,聊聊这场中国制造“后来者居上”的好戏。

“塑料之王”:

性能越强,脖子越紧

在工程塑料的金字塔尖,PEEK长期是神坛上的存在。

这玩意儿有多牛?它的比强度(强度除以密度)比钢材和铝合金都高,这意味着做出来的零件可以既轻又结实;它耐高温(长期使用温度260℃以上)、耐磨损、耐腐蚀,甚至还能自润滑(不用加润滑油也能跑)。

在航空航天、医疗植入、半导体领域,PEEK是无可替代的“六边形战士”。

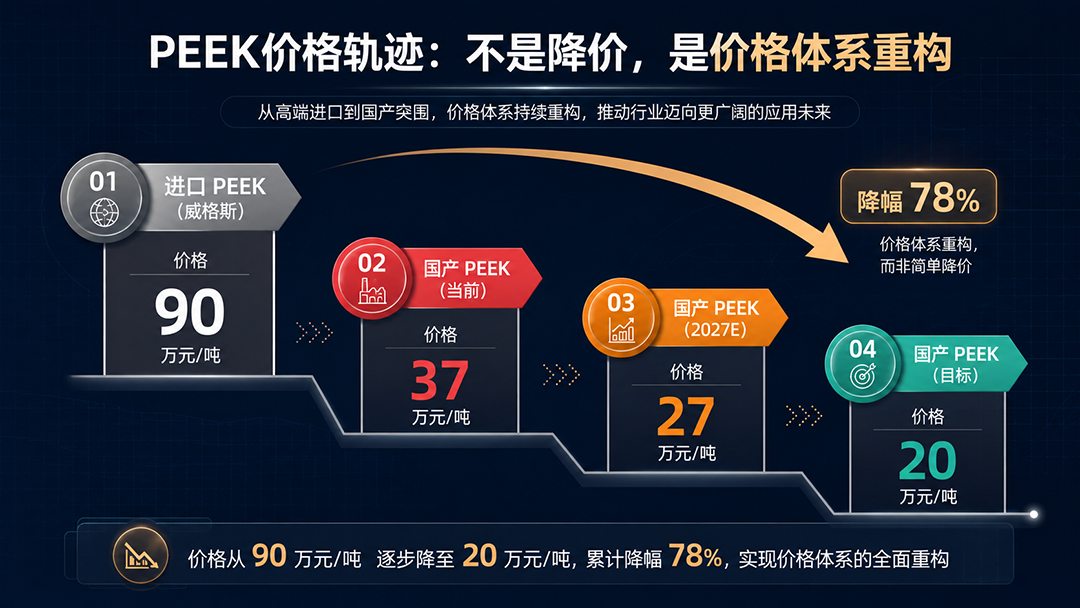

但以前,这东西贵得离谱,进口PEEK纯树脂一度高达每吨80万-90万元,是名副其实的“塑料之王”。

它凭什么这么贵?

这就不得不提它的成本结构了。

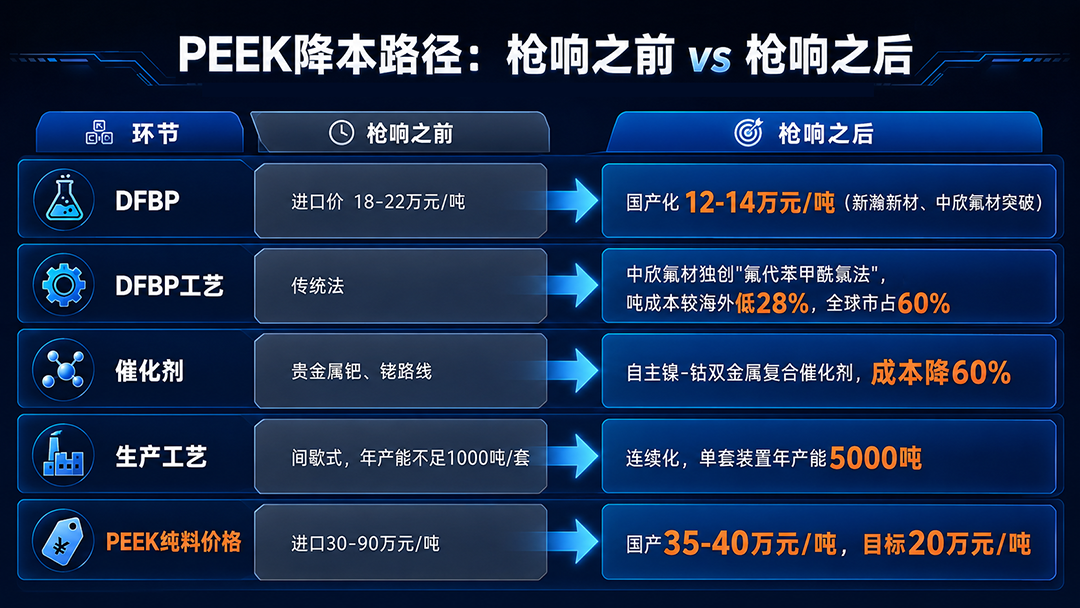

PEEK的直接材料成本,占产品总成本的60%到72.76%。而在直接材料中,核心原料氟酮(DFBP)的投料占比又高达70%左右。简单算笔账:PEEK的成本曲线,几乎就是氟酮的价格曲线。

以前,全球高品质氟酮的供应被海外少数企业掐着脖子,国内想买?可以,每吨18万-22万元,爱买不买。

再加上PEEK聚合工艺难度极高:需要340℃左右的高温缩聚,反应体系内水分要控制在50ppm(百万分之五十)以下,否则反应失败。一套千吨级的产线,投资动辄过亿,建成后还要爬坡多年才能稳产。

所以很长一段时间里,全球市场被英国的威格斯(Victrex)、比利时索尔维(Solvay)和德国赢创(Evonik)三家垄断。中国企业只能仰人鼻息。

氟酮国产化:

打响成本革命的“第一枪”

转折点发生在产业链的最上游——氟酮的国产化。

以新瀚新材、中欣氟材为代表的中国企业,硬生生把氟酮这块硬骨头啃了下来。不仅实现了技术突破,还玩出了新花样。

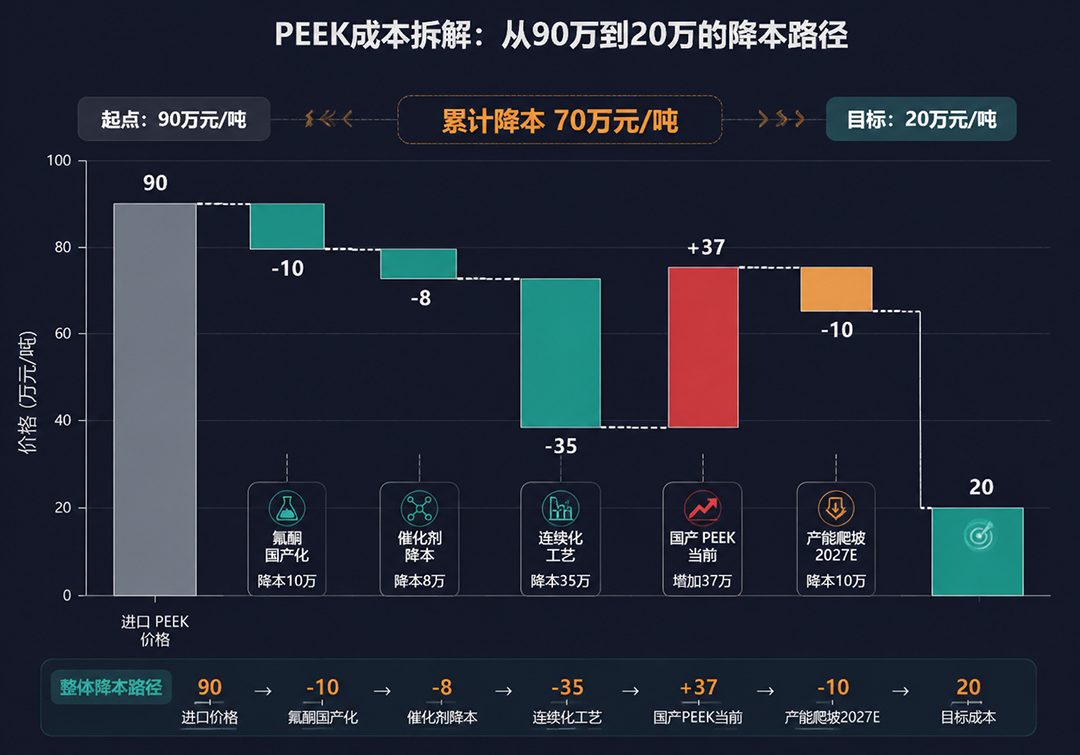

中欣氟材独创的“氟代苯甲酰氯法”,不仅纯度高,而且吨成本较海外路线低了近30%。现在,中国产的氟酮甚至开始反向出口,占据了全球60% 的市场份额。

氟酮价格,直接从“进口价18-22万/吨”被打到了“国产价12-14万/吨”,降幅接近四成。

中欣氟材的5000吨DFBP产线已建成投产,产品已进入部分客户供应链并实现批量采购。

但这还没完。有了便宜且充足的原料,PEEK聚合企业开始搞“工艺革命”。

以前生产PEEK是间歇式反应,像家里做饭,一锅一锅地煮,一年也就折腾出几百吨。现在变成了连续化生产,单套装置年产能直接飙升到5000吨。

催化剂层面也有突破。自主开发的镍-钴双金属复合催化剂,替代了原先昂贵的贵金属铑、钯路线,成本直降60%。

原料降了、催化剂便宜了、工艺顺了,PEEK的价格开始“雪崩”。

国产PEEK纯料价格从90万/吨的高位,一路跌落到35万-40万元/吨,比威格斯同级别产品便宜了约40%。

行业内甚至给出了明确的“小目标”:PEEK吨价降至20万元。

产能狂潮:

从“千吨级”到“万吨级”的跨越

根据行业数据,国内PEEK总产能已达5200吨,2025年产量4300吨,产能利用率82.7%。而在几年前,这个数字还只是可怜的两三百吨。

这背后是国产企业的集体冲锋。

中研股份,现有产能1000吨,在建5000吨预计2026年9月投产。它是全球第4家、中国第1家迈过“千吨级”门槛的企业,也是全球第2家拥有5000升反应釜的PEEK生产商。2025年,其PEEK全球销量首次突破1000吨。2026年一季度,销售毛利率冲到了50.64%。

宁波华翔也不甘示弱,4000吨产能预计2026年四季度投产,与吉大合作,目标成本直指20万元/吨。

据不完全统计,到2027年,国内PEEK自主供应体系将达1.2万吨,占全球产能比重40%。

全球PEEK市场的定价权,正在加速向中国转移。

毛利率的“剪刀差”:

反超国际巨头

价格战打到白热化,谁在赚钱?

看毛利率,一目了然。

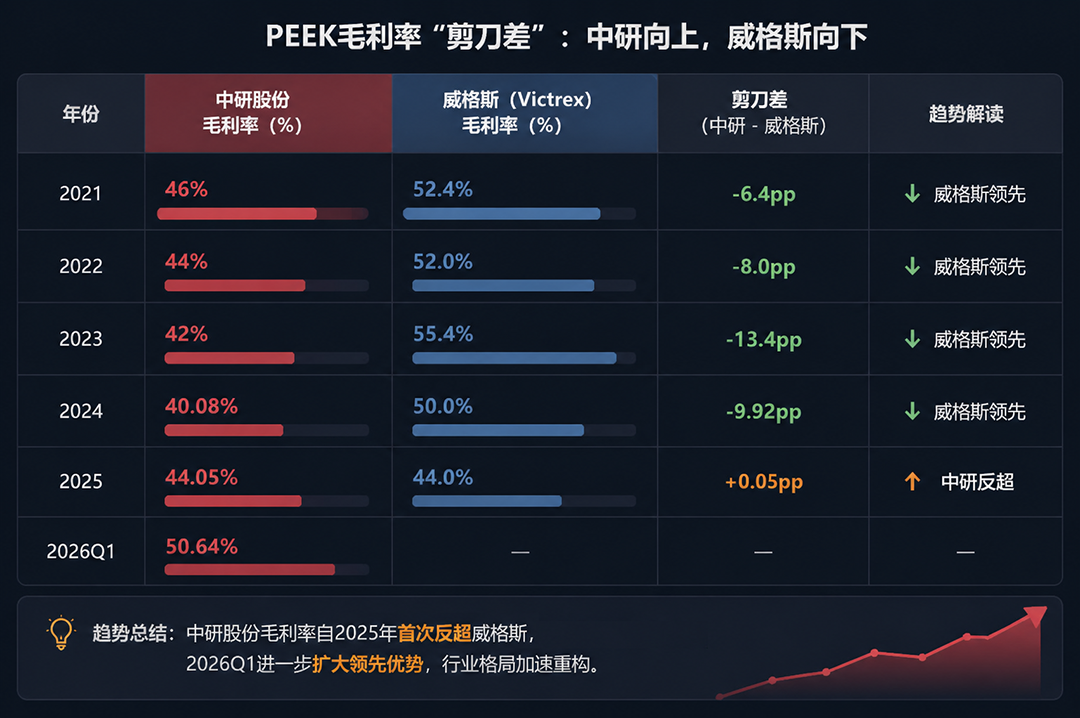

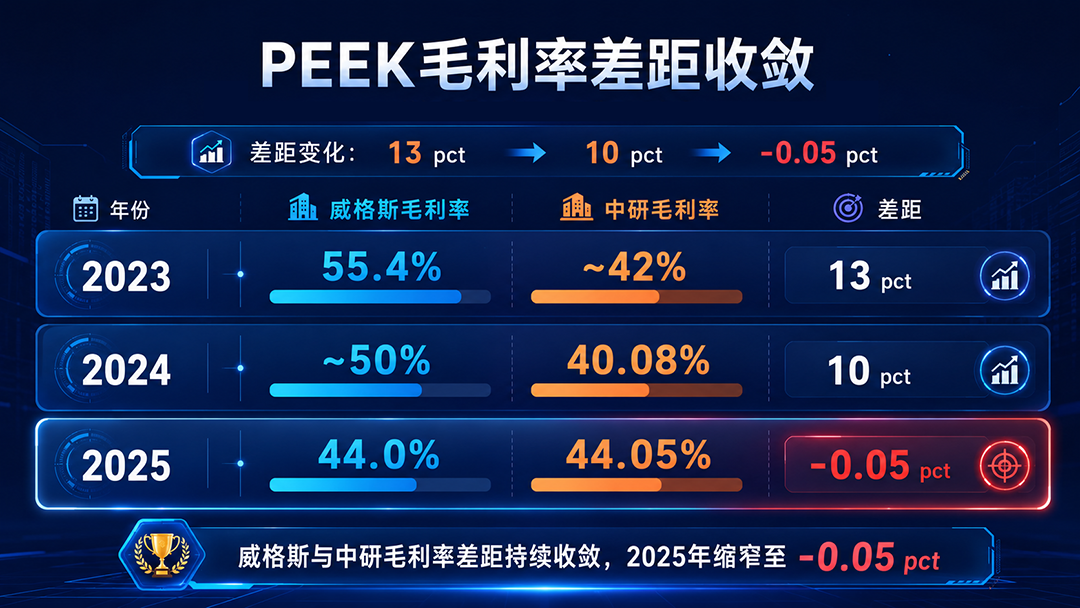

国产龙头中研股份,2021年前毛利率常年站在45%以上,之后受氟酮涨价、产能爬坡影响,一度被压到40%左右。但2025年,数据反转了——全年毛利率44.05%,2026年一季度更是冲到了50.64%。

而老牌霸主威格斯呢?其毛利率从2023年的55.4%一路下滑到2025年的44.0%。

一上一下之间,在2025年,中研股份的毛利率首次反超了威格斯。虽然只是0.05个百分点的微弱优势,但这代表了两种截然不同的趋势:威格斯的下滑是因为中国产能放量压低了全球价格中枢;而国产的上扬是因为氟酮国产化和连续化工艺在持续降本。

不过有一点需要清醒:毛利率反转不等于净利润马上兑现。中研股份2025年归母净利润仅1187万元,净利率3.84%,因为同期研发费用占营收比重超过15%——这是一个制造业企业近乎互联网公司的研发投入强度。

这不是盈利能力恶化,而是用短期的净利换长期的壁垒。

人形机器人:

PEEK的“iPhone时刻”

讲了这么多成本、产能、利润,如果需求没有爆发,一切都是白搭。

而PEEK这次等来的,不是一般的大风口,是人形机器人这个史诗级的“金矿”。

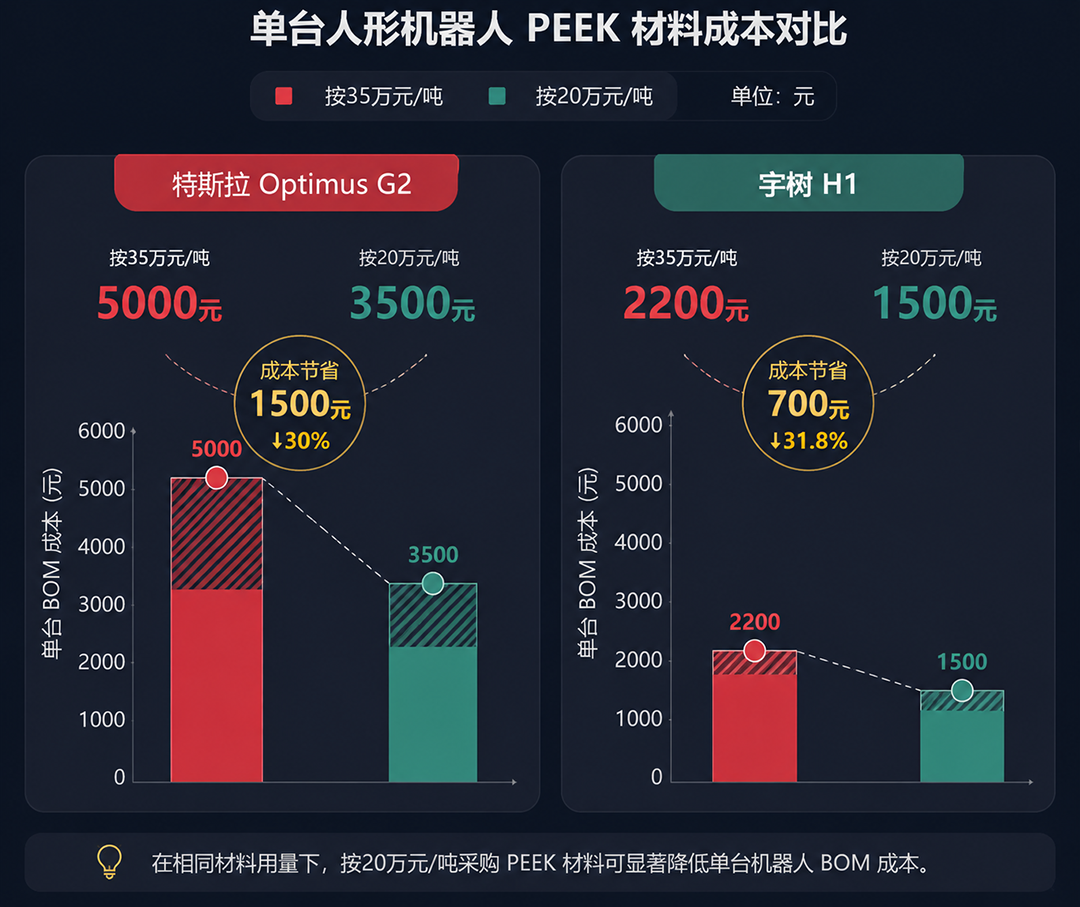

特斯拉Optimus Gen2,单台PEEK用量6.9-7.2公斤;宇树H1,单台用量3.2公斤。按当前PEEK价格中值35万元/吨计算,单台PEEK注塑件BOM成本仅5000元左右,却占整机重量约10%。

如果PEEK价格从35万降到20万,单台材料成本还能再砍掉约2000元。

马斯克喊出的目标是百万台规模。按百万台算,光是PEEK就对应6600-6900吨的新增需求,市场空间约23亿元。远期到2035年,全球机器人用PEEK市场规模预测达到350亿元。

更关键的是,PEEK在机器人上的应用,不仅是“轻量化”三个字能概括的。它的比强度、自润滑性、耐疲劳性,让关节和骨架的设计可以去掉大量金属件和润滑系统,从而减重、省电、降噪。这不是“替代一种材料”,而是“改变一种设计范式”。

当PEEK从35万降到20万,这种设计范式的经济性拐点就到了。

此外,半导体领域的国产替代也在加速。中芯国际对国产PEEK的采购占比,从2023年的15%飙升到2025年的58%,12英寸晶圆载具已经稳定地用上了国产货。

3D打印与牙科正畸领域,2025年PEEK需求量同比增长156%,市场规模突破12亿元。医疗级PEEK的进口依赖度,从90%降至30%。

结语

PEEK的故事,其实是一个经典的中国制造叙事。

把一个原本锁在实验室和寡头手里的“贵族材料”,通过技术攻关、产业链整合、极限制造,把成本打下来、把规模搞上去,最终“飞入寻常百姓家”。

芳纶纸这么干过,碳纤维这么干过,现在轮到PEEK了。

威格斯们构筑的壁垒正在被瓦解,取而代之的,是中国企业主导的、更具性价比的新材料体系。

当PEEK从90万/吨降到20万/吨,很多过去“想都不敢想”的设计方案——无论是人形机器人的灵活关节,还是其他高端制造领域——都将成为现实。

PEEK的黄金时代,才刚刚开始。

数据来源:中商产业研究院、华经产业研究院、上市公司年报及公告等公开信息。文中数据截至2026年5月。

(注:本文不包含任何投资建议)

首页

首页 电话咨询

电话咨询 留言

留言